Thị trường hàng hóa ngày 12/05/2026 ghi nhận dầu thô nối dài đà tăng do căng thẳng Hormuz, lúa mì CBOT tăng kịch trần sau dự báo sản lượng giảm mạnh, trong khi vàng suy yếu vì lạm phát Mỹ nóng lên.

Dầu thô nối dài đà tăng

Giá dầu tăng phiên thứ ba liên tiếp trong ngày thứ Ba khi những khác biệt lớn giữa Mỹ và Iran liên quan đến đề xuất chấm dứt xung đột tại Trung Đông làm dấy lên lo ngại rằng tình trạng gián đoạn nguồn cung đang gây xáo trộn thị trường dầu toàn cầu sẽ còn kéo dài.

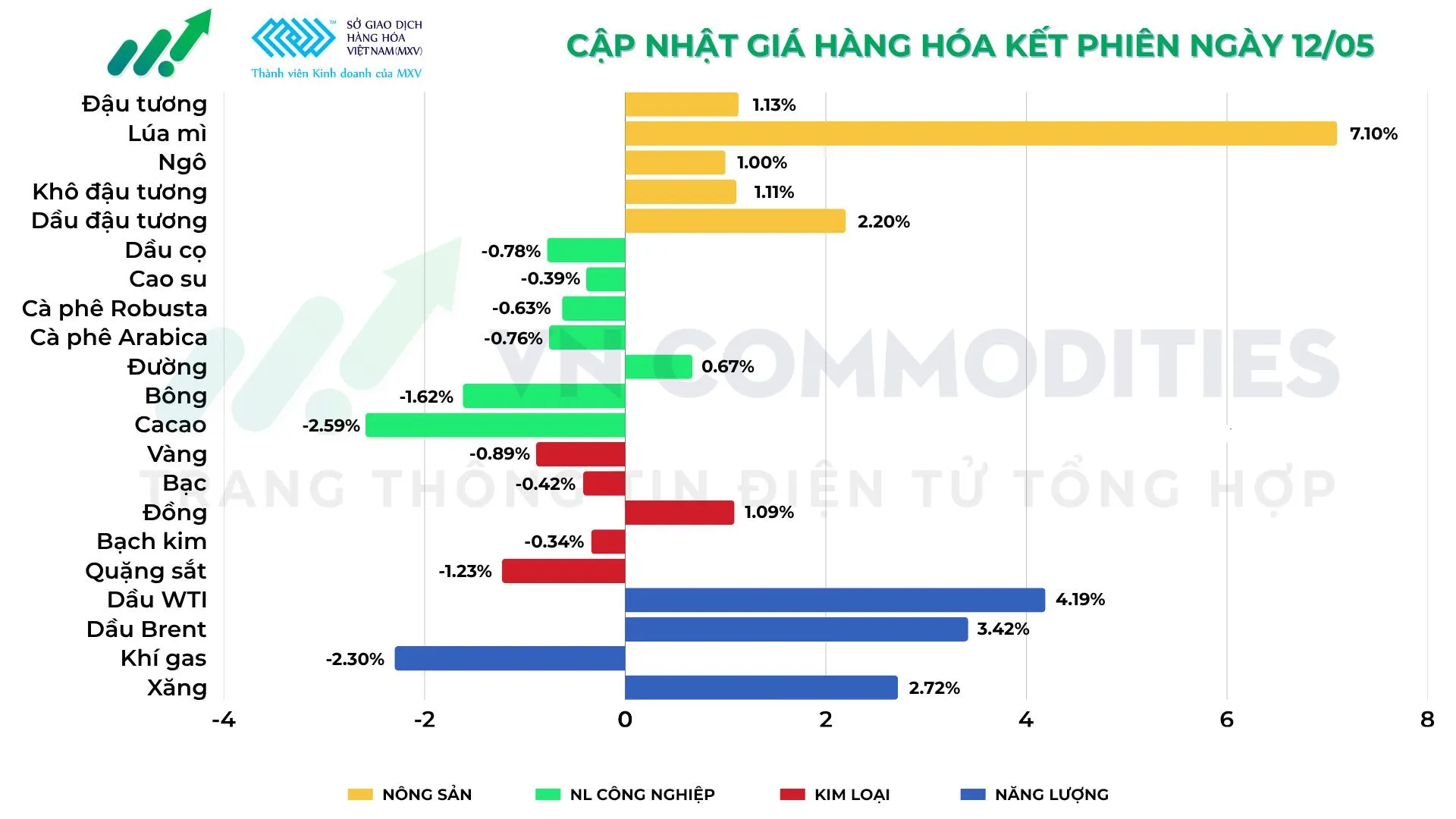

Dầu Brent tăng 3,56 USD, tương đương 3,42%, lên 107,77 USD/thùng. Dầu WTI của Mỹ tăng 4,11 USD, tương đương 4,19%, lên 102,18 USD/thùng. Trước đó, cả hai hợp đồng đều đã tăng gần 3% trong phiên thứ Hai.

Tổng thống Mỹ Donald Trump cho biết các cuộc đàm phán ngừng bắn với Iran đang trong tình trạng “mong manh”, khi hai bên còn bất đồng về yêu cầu của Tehran liên quan đến việc chấm dứt giao tranh trên mọi mặt trận, dỡ bỏ phong tỏa hải quân của Mỹ, khôi phục xuất khẩu dầu của Iran và bồi thường thiệt hại chiến tranh.

Iran cũng nhấn mạnh chủ quyền của nước này đối với eo biển Hormuz - tuyến hàng hải vận chuyển khoảng 1/5 lượng dầu và khí tự nhiên hóa lỏng toàn cầu.

Theo chuyên gia Alex Hodes của StoneX, thị trường đang nghi ngờ khả năng đạt được một thỏa thuận hòa bình.

Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết hiện cơ quan này giả định eo biển Hormuz sẽ tiếp tục bị đóng cửa hiệu quả đến cuối tháng 5, kéo theo mức suy giảm nguồn cung dầu và khí đốt Trung Đông lớn hơn đáng kể so với các dự báo trước đó. Trước đây, EIA chỉ dự kiến tuyến đường thủy này bị gián đoạn tới cuối tháng 4.

EIA cũng cho rằng ngay cả khi hoạt động vận chuyển qua eo biển Hormuz được nối lại, thị trường dầu mỏ toàn cầu cũng phải đến cuối năm 2026 hoặc đầu năm 2027 mới có thể quay trở về trạng thái trước xung đột.

Tình trạng thiếu hụt nguồn cung kéo dài đang buộc nhiều quốc gia phải sử dụng lượng dầu và khí đốt dự trữ. EIA hiện dự báo tồn kho dầu toàn cầu sẽ giảm khoảng 2,6 triệu thùng/ngày trong năm nay, cao hơn nhiều so với dự báo trước đó là giảm 300.000 thùng/ngày.

Vàng suy yếu vì lạm phát nóng

Giá vàng giảm trong phiên thứ Ba do đồng USD mạnh lên sau khi dữ liệu lạm phát cao hơn kỳ vọng khiến thị trường gia tăng đặt cược vào khả năng Fed sẽ nâng lãi suất trong thời gian tới. Đồng bạc xanh cũng được hỗ trợ bởi nhu cầu trú ẩn an toàn trong bối cảnh bế tắc giữa Mỹ và Iran.

Giá vàng giao ngay giảm 0,42% xuống còn 4.715,495 USD/oz, trong khi vàng kỳ hạn giảm 0,89% xuống 4.686,7 USD/oz.

Tâm điểm thị trường là báo cáo chỉ số giá tiêu dùng (CPI) tháng 4 của Mỹ và những tác động tiềm tàng tới chính sách tiền tệ.

Theo Cục Thống kê Lao động Mỹ, CPI tổng hợp tháng 4 tăng 0,6% theo tháng và 3,8% theo năm, so với dự báo lần lượt là 0,6% và 3,7%. Mức tăng 3,8% là cao nhất kể từ tháng 5/2023.

CPI lõi, không bao gồm thực phẩm và năng lượng, tăng 0,4% theo tháng và 2,8% theo năm, cao hơn dự báo 0,3% và 2,7%.

Dữ liệu lạm phát cho thấy giá dầu tăng mạnh thực sự đã đẩy giá tiêu dùng đi lên. Chỉ số giá năng lượng tăng 3,8% trong tháng 4 và đóng góp hơn 40% vào mức tăng CPI hàng tháng. Dù vậy, tốc độ tăng đã chậm lại đáng kể so với mức tăng 10,9% của tháng 3. Tính theo năm, giá năng lượng tăng 17,9%, mức cao nhất kể từ tháng 9/2022.

Báo cáo CPI được công bố trong bối cảnh Chủ tịch Fed Jerome Powell sẽ kết thúc nhiệm kỳ sau ba ngày nữa và nhiều khả năng được thay thế bởi Kevin Warsh - ứng viên do ông Trump đề cử.

Theo Charlie Bilello, chiến lược gia trưởng tại Creative Planning, lạm phát hiện đã vượt lãi suất quỹ liên bang và CPI có thể tiếp tục tăng vượt 4%, cho thấy Fed đang chậm chân và nên nâng lãi suất.

Công cụ CME FedWatch cho thấy kỳ vọng Fed nâng lãi suất trong các cuộc họp tháng 9, 10 và 12 đã gia tăng sau báo cáo CPI. Lãi suất cao thường hỗ trợ đồng USD nhưng gây bất lợi cho vàng.

Nông sản CBOT tăng giá

Giá lúa mì Mỹ tăng “kịch trần” trong phiên thứ Ba sau khi Bộ Nông nghiệp Mỹ (USDA) dự báo nông dân tại khu vực Plains chịu hạn hán sẽ thu hoạch vụ mùa nhỏ nhất kể từ năm 1957.

Tình trạng khô hạn đã tàn phá khu vực phía nam của Plains - vùng trọng điểm trồng lúa mì đỏ cứng vụ đông dùng để sản xuất bánh mì. Đồng thời, nông dân còn chịu áp lực từ chi phí đầu vào tăng mạnh do chiến sự giữa Mỹ và Iran.

USDA dự báo sản lượng lúa mì đỏ cứng vụ đông niên vụ 2026 của Mỹ sẽ giảm xuống mức thấp nhất 69 năm, chỉ còn 515 triệu giạ. Tổng sản lượng lúa mì toàn nước Mỹ được dự báo đạt 1,561 tỷ giạ, thấp nhất kể từ năm 1972.

Theo nhà phân tích Jack Scoville của The Price Futures Group, quy mô cắt giảm sản lượng của USDA là điều gây bất ngờ lớn cho thị trường.

Lúa mì Chicago tháng 7 tăng hết biên độ, thêm 45 cent lên 6,79 USD/giạ, mức cao nhất kể từ tháng 10/2024.

Từ phiên thứ Tư, biên độ giao dịch sẽ được mở rộng lên 70 cent.

Trong khi đó, giá nhiên liệu và phân bón tăng do eo biển Hormuz bị phong tỏa tiếp tục làm gia tăng chi phí sản xuất nông nghiệp tại Mỹ.

Thị trường cũng theo dõi khả năng Mỹ và Trung Quốc đạt được thỏa thuận nông sản trong hội nghị thượng đỉnh tuần này, dù giới quan sát cho rằng khó có khả năng xuất hiện các đơn hàng đậu tương quy mô lớn mới.

USDA dự báo tồn kho đậu tương cuối vụ niên vụ 2026/27 của Mỹ ở mức 310 triệu giạ, thấp hơn dự báo của giới phân tích là 364 triệu giạ, đồng thời nâng dự báo lượng đậu tương được ép dầu trong niên vụ 2025/26.

Theo Don Roose, Chủ tịch U.S. Commodities, yếu tố đáng chú ý nhất là nhu cầu niên vụ tới khi USDA nâng dự báo ép dầu thêm 120 triệu giạ.

Đậu tương CBOT kỳ hạn tháng 7 tăng 13-3/4 cent lên 12,26-3/4 USD/giạ, trong khi ngô tháng 7 tăng 4-3/4 cent lên 4,80 USD/giạ.

Đường tăng, ca cao và cà phê điều chỉnh

Giá ca cao và cà phê cùng giảm trong phiên do đồng USD mạnh lên thúc đẩy hoạt động chốt lời sau giai đoạn tăng mạnh gần đây.

Ca cao New York kỳ hạn tháng 7 giảm 122 USD, tương đương 2,59%, còn ca cao London giảm 53 bảng, tương đương 1,52%.

Đà giảm của ca cao London được hạn chế phần nào khi đồng bảng Anh giảm xuống mức thấp nhất trong 1 tuần rưỡi, qua đó hỗ trợ giá ca cao niêm yết bằng bảng Anh.

Cà phê Arabica kỳ hạn tháng 7 giảm 2,15 cent, tương đương 0,76% xuống 2,8015 USD/pound, trong khi cà phê Robusta kỳ hạn tháng 7 giảm 22 USD, tương đương 0,63% xuống 3.482 USD/tấn.

Tuy nhiên, đà giảm của thị trường phần nào bị hạn chế do tồn kho cà phê trên sàn ICE vẫn ở mức thấp. Tồn kho Arabica trên ICE giảm xuống mức thấp nhất trong 2,5 tháng, còn 471.831 bao trong ngày thứ Ba. Đồng thời, tồn kho Robusta trên ICE cũng giảm xuống mức thấp nhất trong 2 năm, còn 3.664 lô.

Bên cạnh đó, việc eo biển Hormuz tiếp tục đóng cửa đang làm gián đoạn chuỗi cung ứng cà phê toàn cầu, qua đó hỗ trợ giá. Việc phong tỏa tuyến vận tải này đã khiến chi phí vận chuyển, bảo hiểm, phân bón và nhiên liệu toàn cầu tăng lên, đồng thời làm gia tăng chi phí đối với các nhà nhập khẩu và rang xay cà phê.

Trong khi đó, giá đường tiếp tục tăng nhờ triển vọng nguồn cung toàn cầu thắt chặt hơn. Đường thô New York tăng 0,10 cent, tương đương 0,67% lên 15,01 cent/pound, còn đường trắng London tăng 4,40 USD, tương đương 1,01% lên 441,7 USD/tấn.

StoneX dự báo thị trường đường toàn cầu sẽ chuyển từ trạng thái dư thừa 2,3 triệu tấn trong niên vụ 2025/26 sang thiếu hụt 550.000 tấn trong niên vụ 2026/27.

Biến động giá hàng hóa kết phiên giao dịch ngày 12/5/2026:

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)