Ngày 15/12/2025, một loạt các yếu tố vĩ mô và kỹ thuật đang chi phối nhóm kim loại và năng lượng, từ tín hiệu đảo chiều của vàng – bạc, xu hướng mới của bạch kim, đến thị trường lao động Mỹ, thanh khoản Fed và triển vọng chu kỳ hàng hóa.

Diễn biến thị trường

Giá vàng đã tiến sát vùng đỉnh lịch sử nhưng đóng cửa bằng một cây spinning top với bóng trên dài, cho thấy lực mua trong phiên không đủ duy trì đến cuối ngày và động lượng đang chững lại.

Bạc đang xuất hiện một cú đảo chiều mạnh, hình thành mẫu dark cloud cover và tiệm cận mô hình “nhấn chìm giảm”, cho thấy áp lực bán đã quay trở lại khá quyết liệt sau khi giá lập đỉnh mới. Đây là tín hiệu đảo chiều đáng chú ý đầu tiên trong thời gian gần đây, phản ánh sự suy yếu rõ rệt của động lượng ngắn hạn khi phe mua không còn giữ được quyền kiểm soát trong phiên.

Bạch kim đang cho thấy tín hiệu thoát khỏi pha tích lũy đi ngang, khi giá bứt phá rõ ràng lên trên vùng kháng cự của mô hình tam giác đối xứng và vượt đỉnh tháng 10, đánh dấu sự thay đổi quan trọng trong cấu trúc xu hướng. Cây nến tăng mạnh trong phiên xác nhận đà tiếp diễn, phản ánh sự dịch chuyển rõ rệt trong tâm lý thị trường khi phe mua chủ động hấp thụ toàn bộ nguồn cung tại vùng cản.

Kinh tế vĩ mô

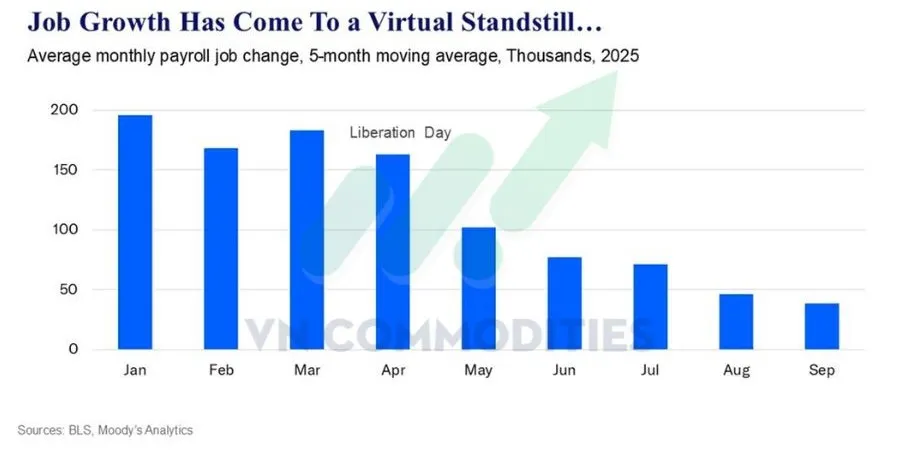

Tăng trưởng việc làm đã gần như chững lại hoàn toàn kể từ sau khi các mức thuế cao được công bố vào tháng 4, với số việc làm mới hầu như không tăng trong nhiều tháng liên tiếp. Ngân hàng trung ương Mỹ thậm chí cho rằng các điều chỉnh lại số liệu có thể cho thấy nền kinh tế đã mất việc làm ròng trong thời gian gần đây. Tỷ lệ thất nghiệp nhiều khả năng tiếp tục tăng lên 4,5%, bất chấp lực lượng lao động hầu như không mở rộng do trục xuất người nhập cư và sụt giảm lao động nước ngoài.

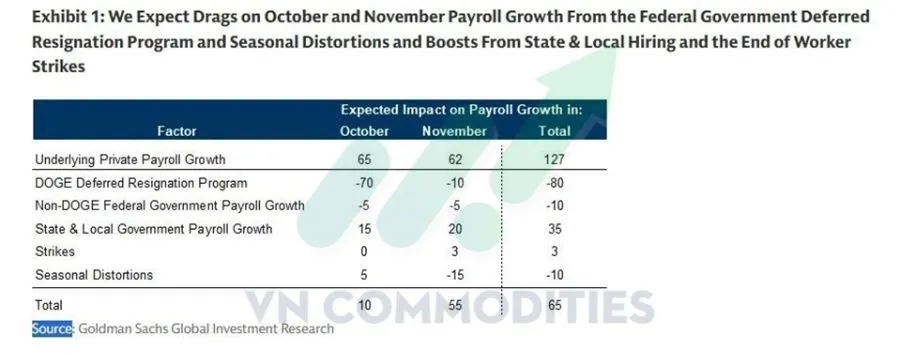

Goldman Sachs cho rằng tăng trưởng việc làm trong hai tháng cuối năm thấp hơn bề ngoài, do số liệu bảng lương đang bị thổi phồng bởi các yếu tố kỹ thuật và mùa vụ. Nếu điều chỉnh theo đánh giá của Fed, tăng trưởng việc làm khu vực tư nhân thực chất gần như đi ngang, thậm chí âm trong tháng 11. Điều này cho thấy thị trường lao động đang hạ nhiệt nhanh hơn số liệu tiêu đề phản ánh. Trong bối cảnh đó, áp lực tiền lương vẫn tăng vừa phải, đủ để duy trì thu nhập danh nghĩa nhưng không đủ mạnh để đảo chiều xu hướng nới lỏng chính sách.

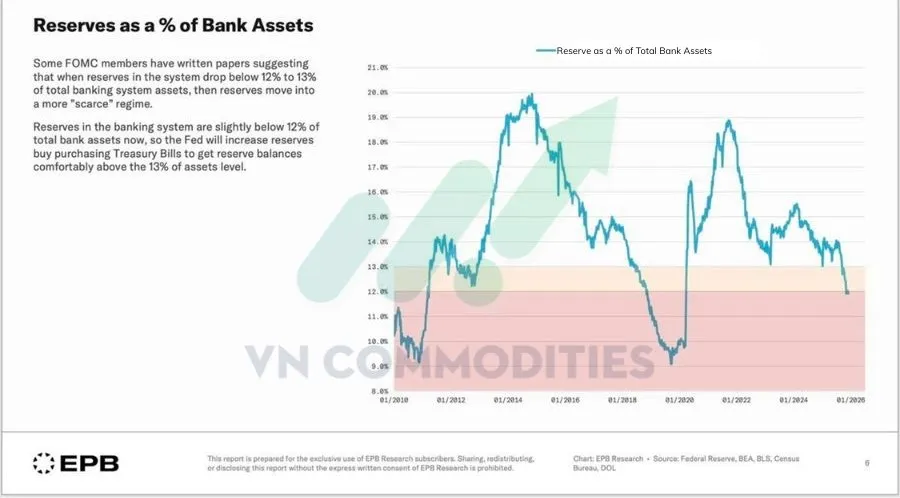

Dự trữ hệ thống ngân hàng đã giảm xuống dưới ngưỡng 12% tổng tài sản, mức mà nhiều thành viên FOMC coi là ranh giới chuyển sang trạng thái “khan hiếm thanh khoản”. Khi dự trữ tiến gần vùng này, rủi ro căng thẳng trên thị trường tiền tệ gia tăng, buộc Fed phải chủ động can thiệp. Đây là một trong những lý do then chốt khiến Fed chuyển hướng sang mở rộng bảng cân đối thông qua mua tín phiếu kho bạc.

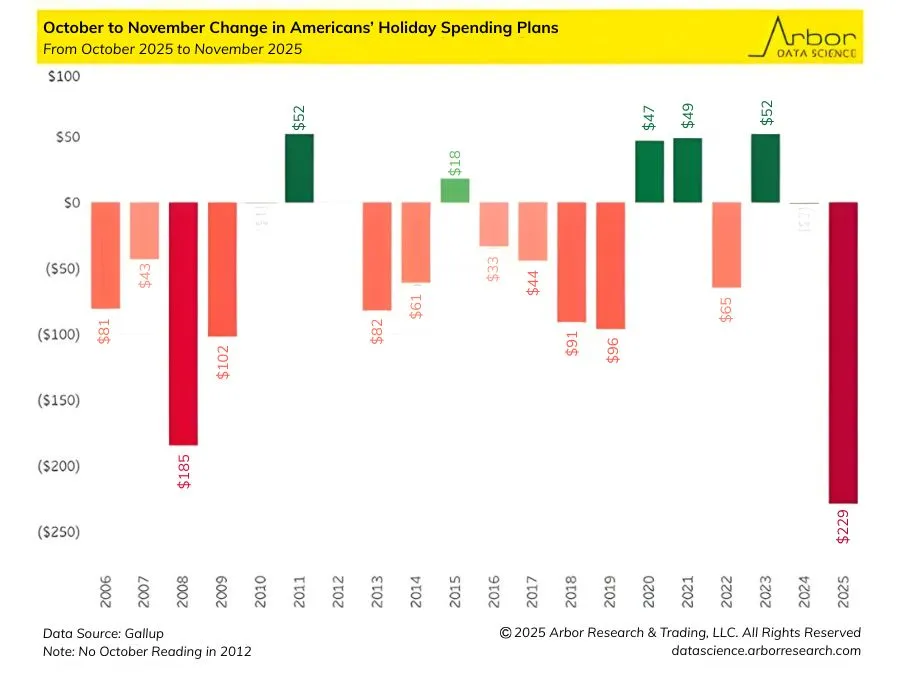

Khảo sát của Gallup cho thấy kỳ vọng chi tiêu mùa lễ của người Mỹ đang sụt giảm mạnh, với mức điều chỉnh giảm tháng 11 lớn nhất kể từ năm 2006 và thậm chí tệ hơn giai đoạn khủng hoảng tài chính 2008. Việc cả nhóm thu nhập cao lẫn thấp cùng cắt giảm kế hoạch chi tiêu phản ánh áp lực lan tỏa của lạm phát cao trong bối cảnh tăng trưởng thu nhập thực yếu, chứ không chỉ là vấn đề phân hóa thu nhập.

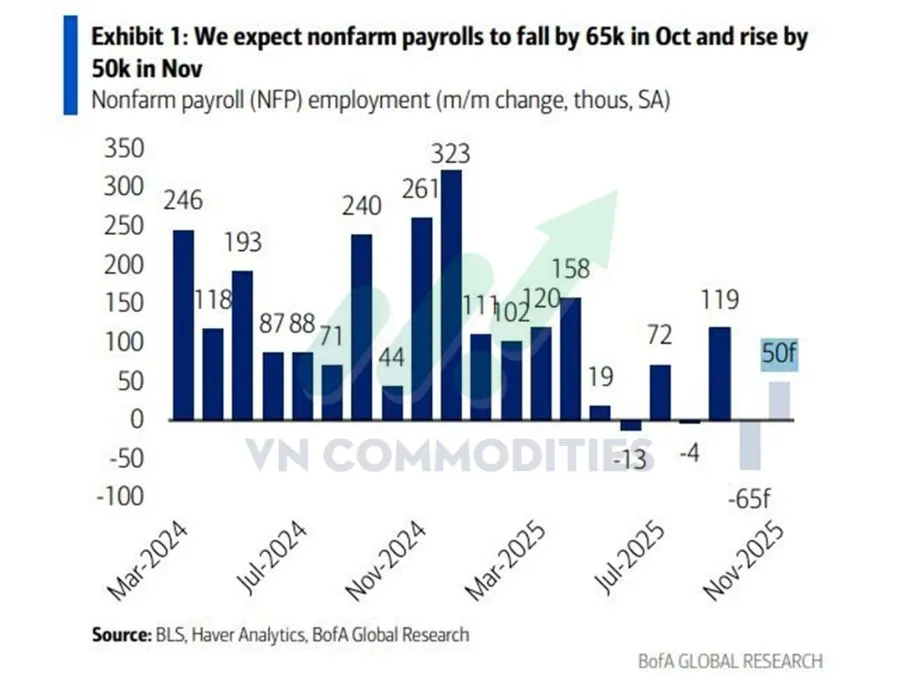

Dự báo của BofA cho thấy thị trường lao động Mỹ đang bước vào giai đoạn chững lại rõ rệt, với NFP giảm mạnh trong tháng 10 trước khi chỉ phục hồi khiêm tốn vào tháng 11. Diễn biến này phản ánh đà tạo việc làm cơ bản đang suy yếu, thay vì chỉ là nhiễu ngắn hạn theo mùa. Việc tăng trở lại +50k trong tháng 11 vẫn thấp hơn đáng kể so với mức trung bình các quý trước, hàm ý cầu lao động không còn đủ mạnh để hấp thụ cú sốc chi phí và lãi suất cao. Trong bối cảnh đó, Fed nhiều khả năng sẽ đặt nặng rủi ro tăng trưởng hơn là lạm phát, củng cố lập luận cho lập trường chính sách mềm hơn trong thời gian tới.

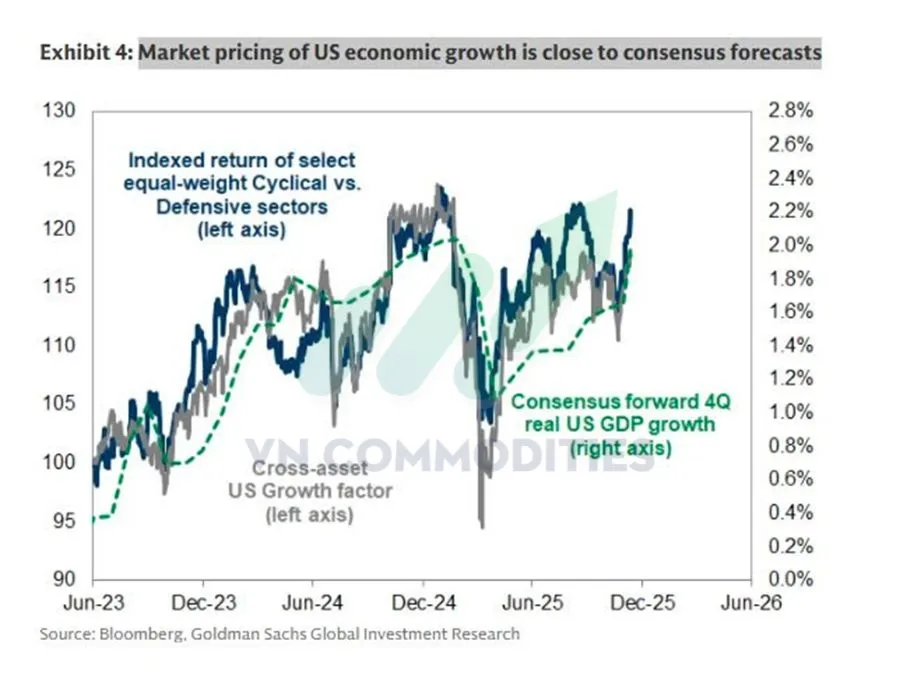

Biểu đồ của Goldman Sachs cho thấy định giá thị trường hiện tại đang bám khá sát kịch bản tăng trưởng cơ sở, khi các tài sản chu kỳ so với phòng thủ phản ánh mức tăng GDP thực của 4 quý gần nhất, tới gần với đồng thuận. Thị trường không còn định giá một cú bật tăng mạnh của tăng trưởng, nhưng cũng chưa phản ánh rủi ro suy thoái rõ rệt.

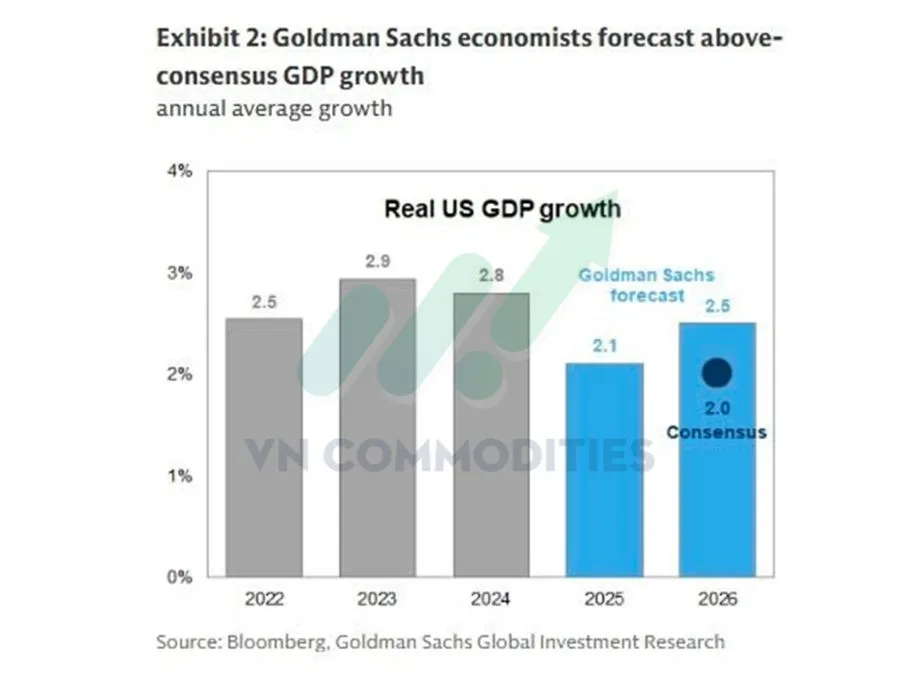

Biểu đồ cho thấy Goldman Sachs đang giữ quan điểm lạc quan hơn mặt bằng chung, với dự báo tăng trưởng GDP Mỹ cao hơn mức đồng thuận cho cả 2025-2026. Điều này hàm ý GS tin rằng nền kinh tế có khả năng chịu đựng tốt hơn trước các cú siết chính sách, nhờ động lực từ tiêu dùng, đầu tư và năng suất. Tuy nhiên, việc dự báo cao hơn đồng thuận cũng đồng nghĩa rủi ro bất đối xứng: nếu dữ liệu thực tế không xác nhận kịch bản này, thị trường có thể phải điều chỉnh lại kỳ vọng tăng trưởng. Trong bối cảnh định giá hiện tại đã khá “đúng sách”, chênh lệch giữa GS và mức đồng thuận sẽ là điểm then chốt cần theo dõi trong các dữ liệu vĩ mô sắp tới.

Thị trường hàng hóa

Biểu đồ Bloomberg Commodity Index cho thấy cấu trúc cup-and-handle dài hạn đang dần hoàn thiện, với giá tiếp cận đường xu hướng giảm kéo dài nhiều năm, tín hiệu của giai đoạn chuẩn bị bứt phá chu kỳ. Trong bối cảnh tăng trưởng suy yếu, thị trường lao động hạ nhiệt và Fed ngày càng bị “khóa tay” vào một lập trường siêu nới lỏng, hàng hóa có điều kiện hưởng lợi cả từ yếu tố tiền tệ lẫn chu kỳ đầu tư thực. Nếu cú breakout xảy ra trong 2026, đây nhiều khả năng sẽ là điểm ngoặt cấu trúc cho một chu kỳ tăng mới của thị trường tài nguyên.

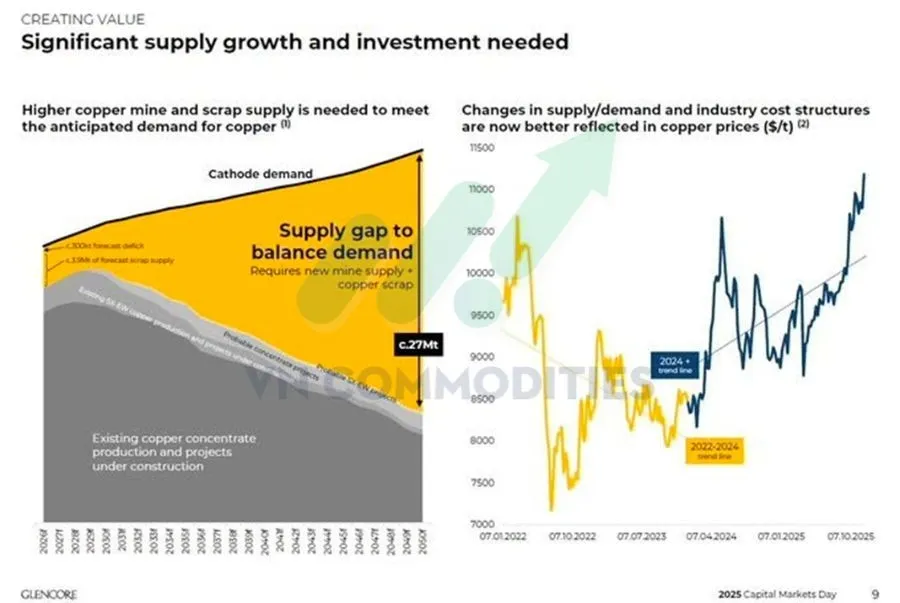

Ngay cả khi cộng toàn bộ sản lượng hiện tại và tất cả các dự án mỏ có khả năng đi vào hoạt động đến năm 2050, thị trường đồng vẫn đối mặt với khoảng thiếu hụt cấu trúc 27 triệu tấn, tương đương 120% nguồn cung toàn cầu hiện nay. Vấn đề nằm ở chỗ chu kỳ đầu tư cực dài, khi một mỏ đồng mới cần 20-25 năm từ phát hiện đến khai thác, trong khi nhu cầu lại tăng tốc mạnh nhờ điện khí hóa, lưới điện, EV, trung tâm dữ liệu và các nền kinh tế mới nổi. Điều này khiến cung gần như không thể phản ứng kịp trong trung và dài hạn.

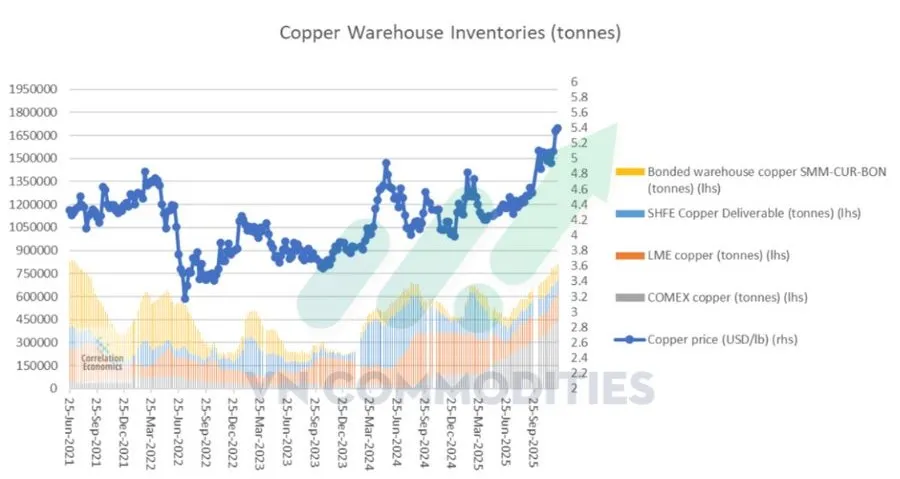

Tồn kho đồng trên các sở lớn tiếp tục tăng, phản ánh trạng thái nguồn cung ngắn hạn đang dư thừa và nhu cầu vật chất chưa đủ mạnh để hấp thụ lượng hàng gia tăng. Điều này tạo lực cản trong ngắn hạn đối với giá, đặc biệt khi tồn kho SHFE, LME và COMEX cùng đi lên. Tuy nhiên, trong bối cảnh thiếu hụt nguồn cung mang tính cấu trúc về dài hạn, xu hướng tích lũy tồn kho hiện tại nhiều khả năng chỉ mang tính chu kỳ. Do đó, tồn kho tăng có thể kéo dài pha điều chỉnh/nghỉ của giá, nhưng chưa đủ để làm thay đổi câu chuyện tăng dài hạn của đồng.

Trung Quốc

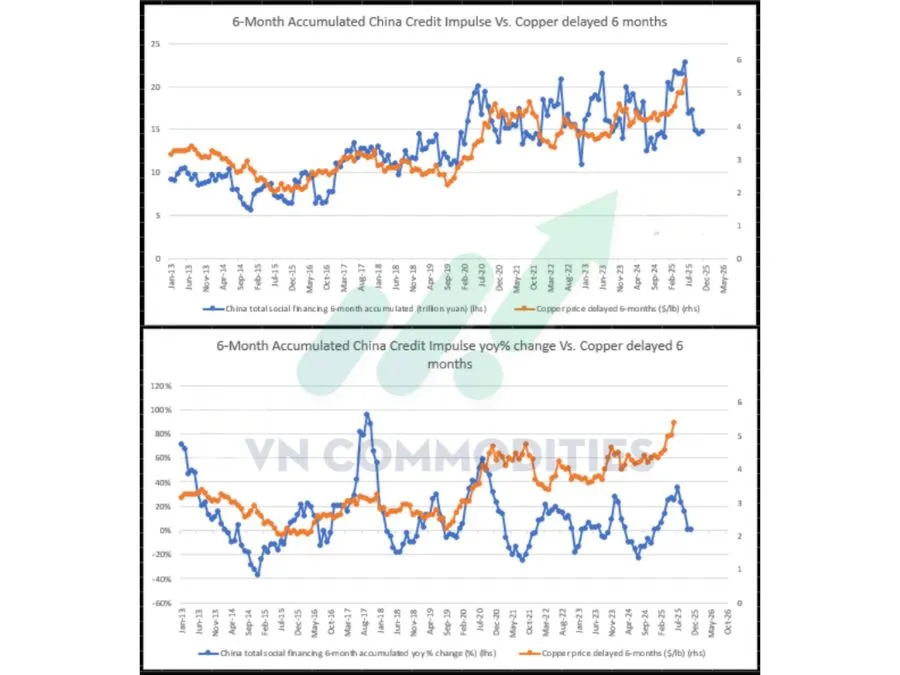

Xung lực tín dụng của Trung Quốc hiện đang đi ngang quanh mức 0, cho thấy chính sách tín dụng chưa tạo thêm lực đẩy mới cho tăng trưởng. Với độ trễ khoảng 6 tháng, điều này hàm ý động lực hỗ trợ cho nhu cầu đồng từ phía Trung Quốc trong ngắn hạn vẫn khá hạn chế, khó tạo cú hích tăng giá mạnh.

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)