Phân tích các yếu tố tác động đến kim loại ngày 17/03/2026: vàng tích lũy tại vùng hỗ trợ, đồng kiểm định EMA50 khi lực bán suy yếu, bạch kim duy trì xu hướng tăng nhưng biến động mở rộng, trong bối cảnh kinh tế Mỹ phục hồi chưa đồng đều và kỳ vọng USD mạnh lên.

Diễn biễn thị trường

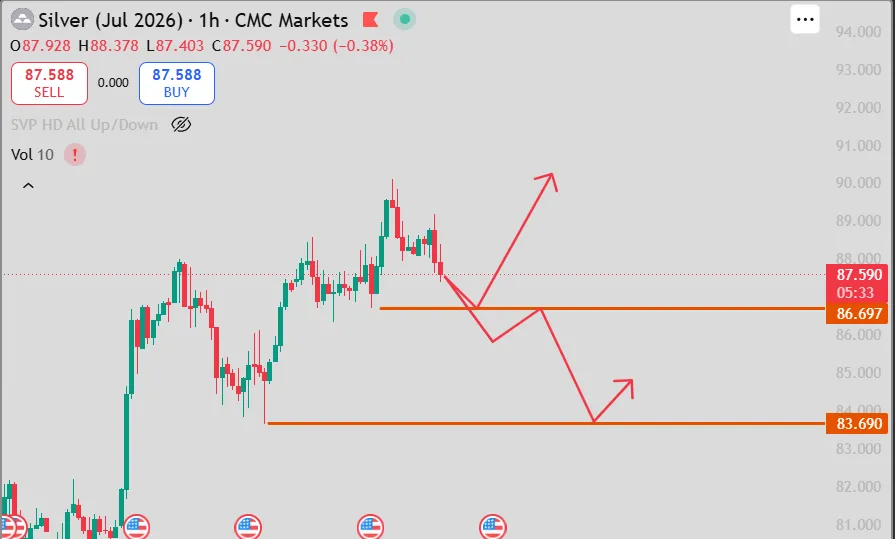

Giá vàng hình thành nến spinning top tại vùng hỗ trợ xu hướng tăng, phản ánh trạng thái cân bằng tạm thời giữa cung và cầu, đồng thời cho thấy lực mua vẫn đang phòng thủ hiệu quả. Trong bối cảnh vùng hỗ trợ và EMA 50 tiếp tục được giữ vững, cấu trúc xu hướng tăng vẫn còn nguyên vẹn, và các nhịp điều chỉnh hiện tại có thể được xem là giai đoạn tích lũy.

Giá đồng đang dao động quanh vùng hỗ trợ ngang và đóng cửa ngay tại EMA 50 - khu vực quyết định xu hướng ngắn hạn. Sự xuất hiện của lực mua sau nhịp giảm cho thấy áp lực bán đang suy yếu dần, nhưng cấu trúc giá vẫn chưa xác nhận đảo chiều.

_13.webp)

Giá bạch kim vẫn giao động trong mô hình nêm mở rộng hướng lên, cho thấy xu hướng tăng nhưng đi kèm với biến động ngày càng lớn và kém ổn định. Mặc dù giá vẫn tạo các đỉnh và đáy cao dần, việc biên độ dao động mở rộng cho thấy lực mua đang dần suy yếu, trong khi phe bán liên tục xuất hiện ở vùng giá cao - dấu hiệu của quá trình phân phối.

_13.webp)

Kinh tế vĩ mô

Sản xuất tại Mỹ đang phục hồi, PMI duy trì trên 50 và đơn hàng mới ở mức cao phản ánh nhu cầu cải thiện. Tuy nhiên, việc làm vẫn dưới 50, cho thấy đà phục hồi chưa toàn diện. Trong khi đó, giá đầu vào tăng lên mức cao nhất từ 2022, làm gia tăng lo ngại lạm phát quay trở lại, đặc biệt nếu chi phí tiếp tục được chuyển sang người tiêu dùng.

_17.webp)

Việc làm trong ngành phần mềm cho thấy dấu hiệu phục hồi khi số lượng tin tuyển dụng tăng trở lại từ đầu năm và vượt mức giữa 2024, cho thấy nhu cầu có thể đã chạm đáy. Tuy nhiên, mức tuyển dụng vẫn thấp hơn nhiều so với đỉnh 2022 và toàn thị trường lao động còn yếu, cho thấy đây mới chỉ là giai đoạn phục hồi ban đầu.

_14.webp)

Niềm tin của người Mỹ vào khả năng tìm việc mới giảm xuống gần mức thấp kỷ lục, phản ánh thị trường lao động đang yếu đi khi tuyển dụng chậm lại và cơ hội việc làm thu hẹp. Diễn biến này có thể là tín hiệu sớm của rủi ro suy yếu kinh tế, và nếu kéo dài, thị trường lao động Mỹ có thể đối mặt với giai đoạn khó khăn hơn.

_12.webp)

Khả năng chi trả nhà ở tại Mỹ tiếp tục xấu đi, khi gần một nửa người dân gặp khó khăn với tiền thuê hoặc trả góp, trong đó Gen Z chịu tác động nặng nhất. Nguyên nhân chủ yếu đến từ khoảng cách ngày càng lớn giữa thu nhập và giá nhà, buộc người dân phải thắt chặt chi tiêu hoặc tìm thêm nguồn thu, phản ánh áp lực tài chính gia tăng.

_12.webp)

Nguồn cung nhà ở tại Mỹ tăng mạnh, với số lượng "đăng bán lại" đạt mức kỷ lục, cho thấy người bán quay lại thị trường sau khi trước đó rút tin do không đạt giá mong muốn. Trong khi đó, nhu cầu không tăng tương ứng có thể khiến thị trường nghiêng về phía người mua, làm gia tăng áp lực giảm giá trong thời gian tới.

_10.webp)

Tỷ lệ người Mỹ cho rằng thuế “quá cao” đã tăng lên gần 60% – mức cao nhất trong nhiều năm sau đại dịch, trong khi tỷ lệ đánh giá thuế “hợp lý” giảm xuống, phản ánh sự bất mãn gia tăng. Xu hướng này diễn ra trong bối cảnh nhiều bang đẩy mạnh cắt giảm thuế, cho thấy áp lực chính trị ngày càng lớn.

_10.webp)

Kỳ vọng đồng USD tăng giá đang gia tăng khi nhu cầu mua quyền chọn đặt cược USD đi lên vượt trội, với chỉ báo chênh lệch quyền chọn chuyển mạnh sang vùng dương, cho thấy tâm lý thị trường đã trở nên tích cực đối với đồng USD.

_11.webp)

Thị trường hàng hóa

Tỷ lệ vàng dự trữ so với nợ công Mỹ đã giảm xuống khoảng 3% - mức thấp kỷ lục, chủ yếu do nợ công tăng nhanh hơn nhiều so với vàng. So với mức 18% năm 1980 hay trên 50% trong thập niên 1940, diễn biến này cho thấy sự mất cân đối tài chính gia tăng.

_5.webp)

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)