Thị trường nông sản và nguyên liệu công nghiệp ngày 11/2/2026 chịu tác động từ báo cáo WASDE tháng 2 của USDA: tồn kho đậu tương toàn cầu tăng mạnh, ngô và lúa mì bớt tiêu cực. Trong khi đó, cacao đi ngang chờ xác nhận cung–cầu, còn cà phê chịu áp lực xu hướng giảm rõ rệt.

Nông sản

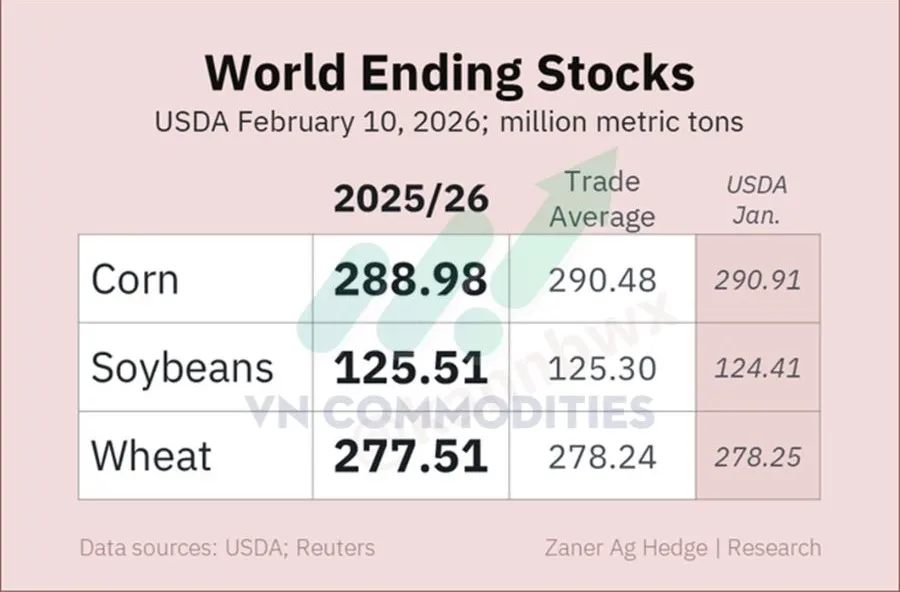

1. Trong báo cáo tháng 2/2026, USDA điều chỉnh tồn kho cuối kỳ toàn cầu theo hướng kém tích cực cho ngô và lúa mì, nhưng tiêu cực rõ rệt với đậu tương. Tồn kho ngô và lúa mì đều thấp hơn kỳ vọng thị trường và giảm so với tháng trước. Ngược lại, tồn kho đậu tương tăng mạnh, lên 125,51 triệu tấn, chủ yếu do sản lượng Brazil tăng vọt, đưa tổng nguồn cung toàn cầu lên mức cao.

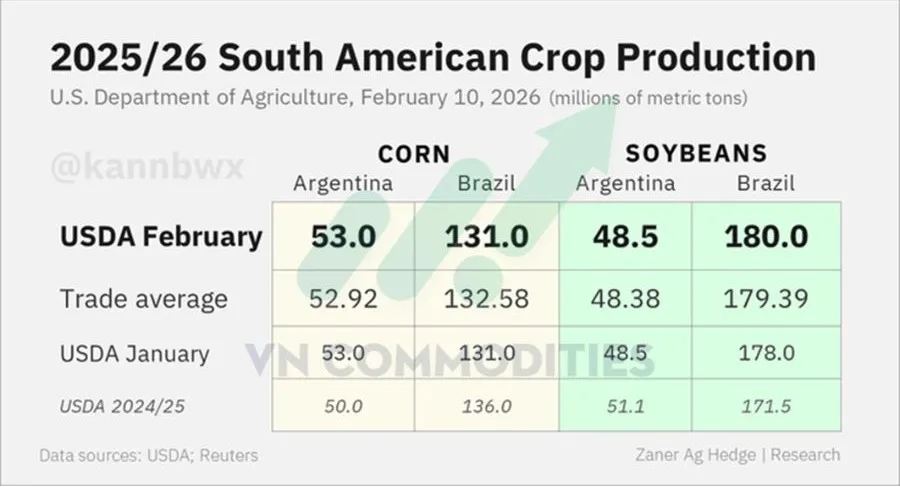

2. USDA trong báo cáo tháng 2/2026 đã nâng dự báo sản lượng đậu tương Brazil niên vụ 2025/26 lên 180 triệu tấn, tiếp tục khẳng định quy mô vụ mùa kỷ lục. Ngược lại, USDA giữ nguyên ước tính sản lượng ngô và đậu tương của Argentina, cũng như không điều chỉnh sản lượng ngô Brazil so với tháng trước.

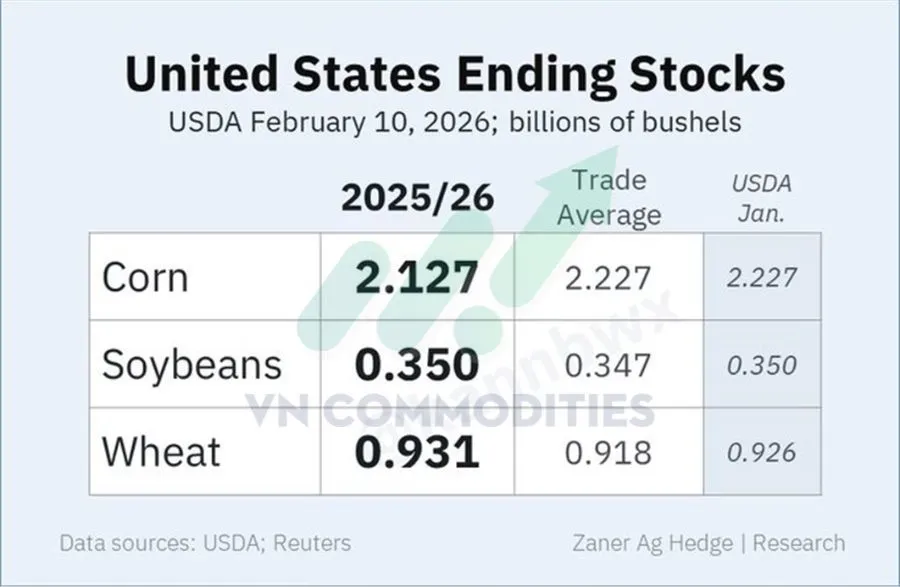

3. Trong báo cáo tháng 2/2026, USDA điều chỉnh tồn kho cuối kỳ ngô của Mỹ giảm so với tháng trước, chủ yếu do tăng dự báo xuất khẩu lên 3,3 tỷ giạ. Ngược lại, tồn kho đậu tương và lúa mì hầu như không thay đổi, chỉ dao động nhẹ quanh mức của tháng 1 và sát với kỳ vọng thị trường.

4. Giá đậu tương tiếp tục tăng, dù báo cáo WASDE tháng 2 không có nhiều điểm mới. Nguyên nhân chính là lo ngại chất lượng đậu tương Brazil, khi mưa nhiều và độ ẩm cao làm tăng nguy cơ nấm mốc trong thu hoạch. Điều này có thể giảm nguồn cung đạt chuẩn trong ngắn hạn, qua đó hỗ trợ giá đậu tương đi lên.

5. Thị trường đậu tương năm 2026 cho thấy yếu tố chính trị đang lấn át yếu tố giá. Trung Quốc đã chấp nhận mua đậu tương Mỹ với mức giá cao hơn trong thời gian qua vì mục tiêu chiến lược, nên câu hỏi không còn là “giá có đắt hay không”, mà là Hoa Kỳ có thể đưa ra nhượng bộ gì để Trung Quốc mua thêm.

Trong bối cảnh Brazil đang thu hoạch vụ đậu tương kỷ lục trên 180 triệu tấn với giá cạnh tranh, việc Trung Quốc sẵn sàng trả cao hơn khoảng 50 USD/tấn cho hàng Mỹ chỉ có thể xảy ra nếu đi kèm thỏa thuận hoặc lợi ích ngoài giá cả. Do đó, dòng thương mại đậu tương toàn cầu nhiều khả năng được quyết định bởi đàm phán chính sách, hơn là chênh lệch giá thuần túy.

6. Giá phân lân và kali tăng mạnh đang làm xấu đi tỷ lệ Chi phí đầu vào / Giá nông sản của nông dân trồng đậu tương Brazil. Dù các tỷ lệ này đã giảm trong tháng 1, chúng vẫn cao hơn đáng kể so với mức trung bình gần đây. Hệ quả là tiến độ mua phân bón cho niên vụ đậu tương 2026/27 đang chậm lại, đặc biệt tại Mato Grosso, khi nông dân thận trọng hơn với biên lợi nhuận trong bối cảnh giá đầu vào tăng nhanh hơn giá đậu tương.

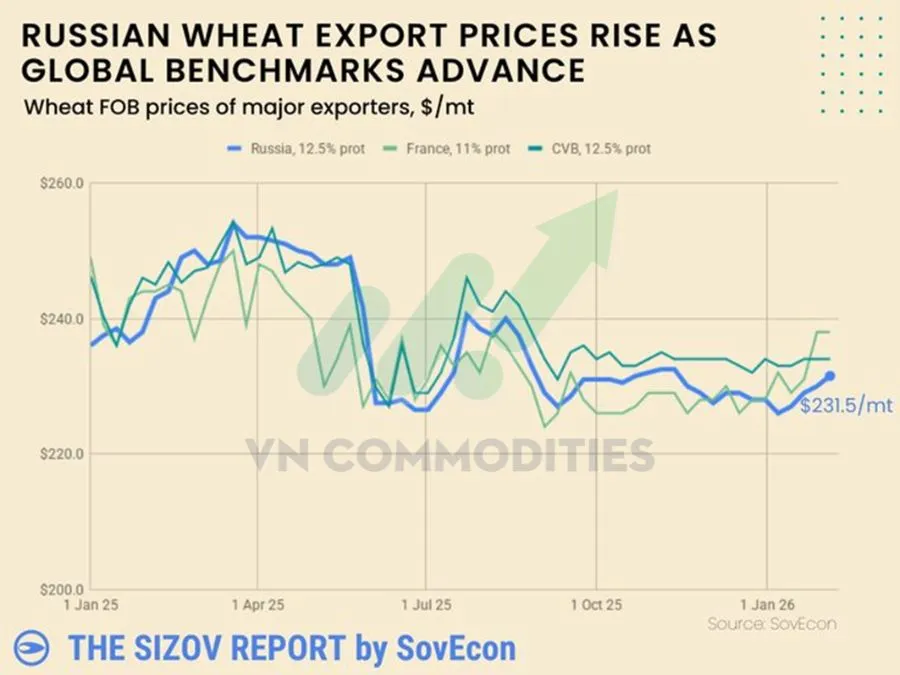

7. Bất chấp những lo ngại kéo dài về tình trạng dư cung lúa mì, giá FOB lúa mì khu vực Biển Đen và EU đang có xu hướng vững lên khi bước vào quý I, vốn là giai đoạn mùa vụ tích cực của thị trường lúa mì. Diễn biến này cho thấy nhu cầu giao ngay vẫn hiện diện và giá chuẩn toàn cầu đang nhích lên. Tuy vậy, dư địa tăng giá không còn nhiều.

Trong vài tháng tới, rủi ro thời tiết giảm dần, đồng thời các nhà nhập khẩu lớn tại khu vực trung đông và bắc phi nhiều khả năng chuyển trọng tâm sang vụ thu hoạch mới, làm suy yếu lực mua cho niên vụ cũ. Do đó, thị trường lúa mì hiện được hỗ trợ trong ngắn hạn, nhưng triển vọng tăng giá trung hạn đang thu hẹp khi bước vào giai đoạn chuyển mùa.

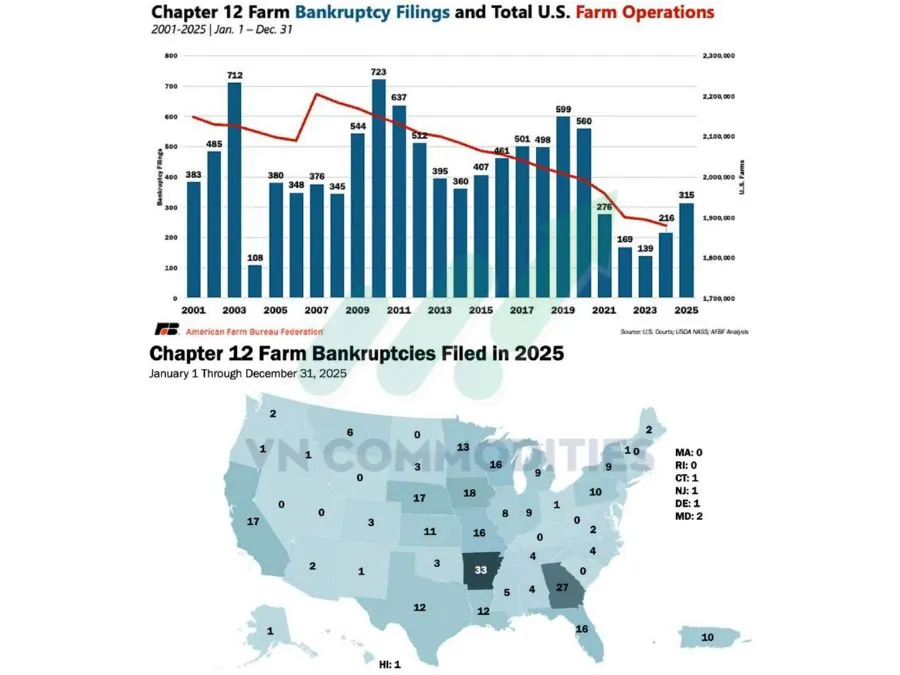

8. Các dữ liệu gần đây cho thấy tình hình tài chính của nông dân Mỹ đang xấu đi rõ rệt. Số vụ phá sản trong lĩnh vực nông nghiệp tăng lên, không chỉ phản ánh áp lực chi phí đầu vào cao và giá nông sản biến động, mà còn cho thấy dòng tiền tại nông trại đang bị siết chặt. Bản đồ phân bổ theo bang cho thấy hiện tượng này không mang tính cục bộ, mà xuất hiện tại nhiều khu vực sản xuất trọng điểm.

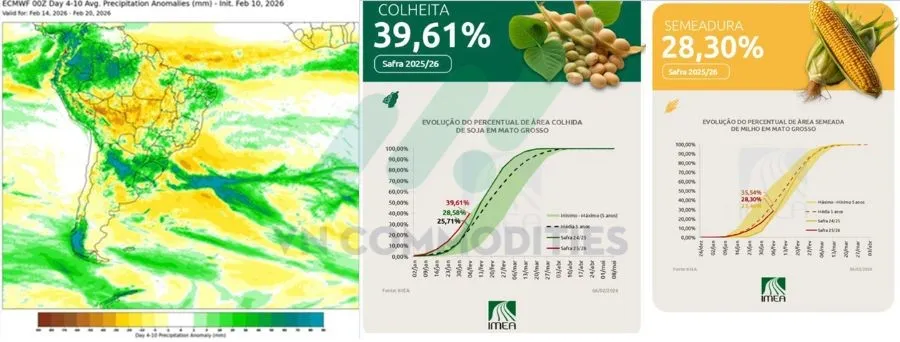

9. Thời tiết khô hơn tại Brazil đang thuận lợi cho thu hoạch đậu tương, nhưng không có lợi cho vụ ngô Safrinha (vụ hai) vừa mới gieo. Tiến độ thu hoạch đậu tương hiện nhanh hơn cùng kỳ năm ngoái. Trong khi đó, tiến độ gieo trồng ngô tại bang Mato Grosso đang chậm hơn đáng kể so với mức trung bình 5 năm: đạt 28,3%, so với 35,5% trung bình 5 năm.

Nguyên liệu công nghiệp

1. Giá cacao tiếp tục đi ngang trong vùng tích lũy hẹp, cho thấy thị trường đang ở trạng thái cân bằng cung – cầu. Việc liên tiếp xuất hiện các nến inside bar và nến thân nhỏ phản ánh sự do dự, đồng thời xác nhận phe mua chưa đủ lực để giành quyền kiểm soát khi giá không thể đóng cửa vượt “nến mẹ”. Dù lực mua vẫn đang bảo vệ vùng hỗ trợ dốc xuống, các phiên đóng cửa thiếu mạnh mẽ cho thấy nguồn cung vẫn hiện diện.

Tín hiệu MACD cắt lên mới chỉ mang tính cảnh báo khi giá chưa xác nhận bằng một nhịp tăng rõ ràng. Trong bối cảnh này, chiến lược phù hợp là kiên nhẫn chờ tín hiệu đảo chiều rõ ràng kèm theo lực bứt phá, thay vì hành động sớm khi thị trường vẫn đang nén giá trong biên độ hẹp.

2. Giá cà phê đang chịu áp lực giảm mạnh sau khi phá vỡ hỗ trợ dốc xuống bằng một nến giảm dài, đồng thời xuất hiện death cross (EMA 50 cắt xuống EMA 200), tín hiệu xác nhận xu hướng giảm trung hạn. Các phiên sau đó không cho thấy lực hồi đáng kể, cho thấy phe bán vẫn kiểm soát thị trường. RSI ở mức 22 phản ánh trạng thái quá bán, nhưng chưa có tín hiệu giá nào cho thấy sự tạo đáy hoặc cạn kiệt đà giảm.

Vùng hỗ trợ cũ hiện có nguy cơ trở thành kháng cự, khiến các nhịp hồi dễ bị bán ra. Trong bối cảnh này, chiến lược hợp lý là đứng ngoài chờ tín hiệu ổn định hoặc đảo chiều rõ ràng, thay vì tìm kiếm cơ hội mua sớm.

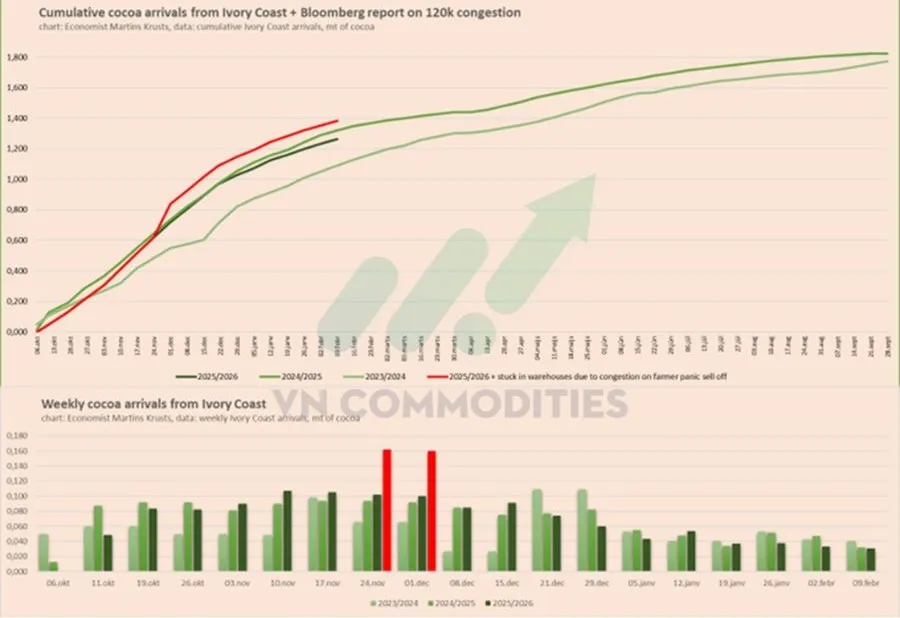

3. Lượng cacao cập cảng tại Bờ Biển Ngà hiện tương đương năm ngoái, nên không phải nguyên nhân chính khiến giá giảm. Vấn đề là thị trường chưa rõ tồn kho thực tế lớn đến đâu, do còn hàng bị ùn tắc và lưu kho. Nếu tồn kho cao hơn dự kiến, nguồn cung sẽ gây áp lực lên giá.

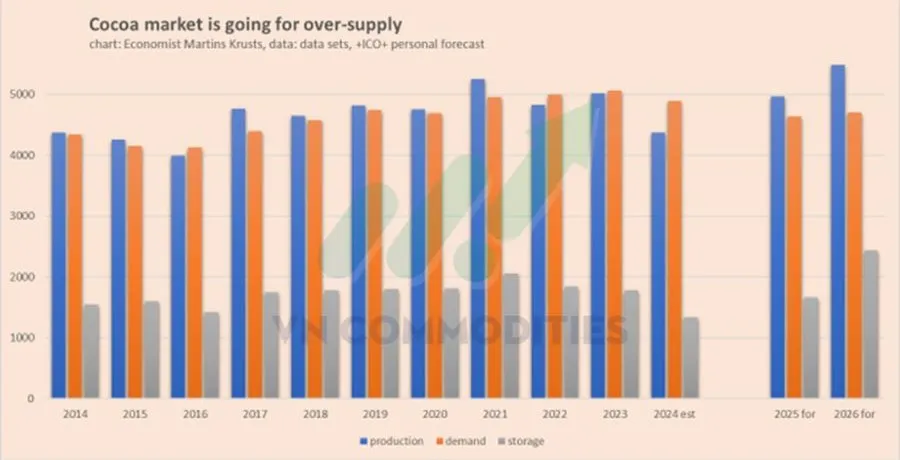

4. Dự báo cho thấy thị trường cacao có khả năng thặng dư trong niên vụ tới. Một số ước tính đưa ra mức dư cung khoảng 780 nghìn tấn, trong khi dự báo khác thấp hơn, khoảng 287 nghìn tấn.

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)