Các ngân hàng trung ương chuyển sang sử dụng và tích lũy vàng không phải vì một nguyên nhân đơn lẻ, mà là kết quả của một sự dịch chuyển mang tính cấu trúc trong trật tự tiền tệ và dòng vốn toàn cầu. Việc giá vàng vượt mốc 4.000 USD/ounce chỉ là biểu hiện bề mặt của những thay đổi sâu hơn liên quan đến rủi ro địa chính trị, niềm tin vào tiền pháp định và vai trò suy giảm tương đối của đồng đô la Mỹ.

Trước hết, vàng được xem là tài sản trung lập về chính trị trong một thế giới ngày càng bị phân mảnh. Các biện pháp trừng phạt tài chính, việc “vũ khí hóa” đồng đô la thông qua hệ thống thanh toán và dự trữ, cùng với các xung đột địa chính trị kéo dài đã khiến nhiều quốc gia nhận ra rằng dự trữ bằng USD hay trái phiếu kho bạc Mỹ không còn hoàn toàn “phi rủi ro”. Vàng, với đặc tính không phụ thuộc vào bất kỳ quốc gia phát hành nào và khó bị phong tỏa hay tịch thu, trở thành một dạng “bảo hiểm chủ quyền”. Ví dụ, sau các lệnh trừng phạt liên quan đến xung đột Nga–Ukraine, nhiều ngân hàng trung ương tại châu Á và các thị trường mới nổi đã đẩy nhanh quá trình giảm nắm giữ trái phiếu Mỹ và tăng dự trữ vàng để tránh rủi ro chính trị ngoài tầm kiểm soát.

Thứ hai, niềm tin vào tiền pháp định bị bào mòn bởi nợ công cao và chính sách tiền tệ nới lỏng kéo dài. Kể từ khi hệ thống Bretton Woods chấm dứt vào năm 1971, giá trị của các đồng tiền pháp định đã suy giảm đáng kể khi đo bằng vàng. Việc các ngân hàng trung ương liên tục sử dụng nới lỏng định lượng, mở rộng bảng cân đối kế toán để kích thích tăng trưởng và tài trợ thâm hụt ngân sách làm dấy lên lo ngại rằng sức mua dài hạn của tiền tệ sẽ tiếp tục bị xói mòn. Trong bối cảnh đó, vàng đóng vai trò như một kho lưu trữ giá trị không thể “in thêm”, giúp cân bằng rủi ro lạm phát và mất giá tiền tệ trong dài hạn.

Thứ ba, sự thay đổi trong môi trường lãi suất và mối quan hệ truyền thống giữa vàng và lợi suất cũng thúc đẩy xu hướng này. Trước đây, lãi suất cao thường gây bất lợi cho vàng, nhưng giai đoạn gần đây cho thấy cả lãi suất và giá vàng có thể cùng ở mức cao do rủi ro toàn cầu gia tăng. Khi lãi suất thực ở mức thấp hoặc âm, chi phí cơ hội nắm giữ vàng giảm xuống, khiến vàng trở nên hấp dẫn hơn ngay cả trong môi trường lãi suất danh nghĩa cao. Điều này lý giải vì sao các ngân hàng trung ương vẫn sẵn sàng mua vàng ở vùng giá cao, coi đó là chi phí cần thiết để đổi lấy sự ổn định dài hạn.

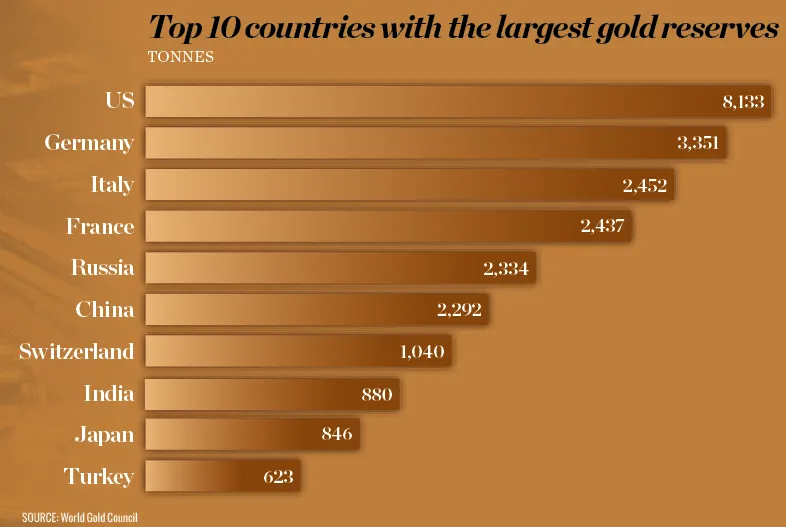

Cuối cùng, yếu tố tâm lý và hành vi tập thể cũng đóng vai trò không nhỏ. Khi ngày càng nhiều ngân hàng trung ương, đặc biệt là ở các thị trường mới nổi, gia tăng dự trữ vàng, việc không tham gia xu hướng này lại trở thành một rủi ro chiến lược. Trung Quốc là ví dụ điển hình khi vừa giảm mạnh lượng trái phiếu kho bạc Mỹ nắm giữ, vừa liên tục bổ sung vàng vào dự trữ nhằm đa dạng hóa tài sản quốc gia và giảm sự phụ thuộc vào USD.

Tổng hợp các yếu tố trên cho thấy vàng đang được tái định vị từ một tài sản phòng ngừa lạm phát truyền thống thành trụ cột chiến lược trong quản lý dự trữ quốc gia. Khi dòng vốn toàn cầu dịch chuyển từ mục tiêu “lợi nhuận bằng mọi giá” sang “khả năng chống chịu bằng mọi giá”, vàng trở thành biểu tượng của sự ổn định lâu dài trong một thế giới đầy bất định.

Đăng ký tài khoản HCT ngay để giao dịch các sản phẩm hàng hóa như Bạc, Đồng, Bạch Kim, Cà Phê và các sản phẩm khác...

Link đăng ký : https://hct.vn/motk?mid=01201743

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)