Trong buổi công bố kết quả kinh doanh của JPMorgan, Jamie Dimon – vị CEO nổi tiếng thẳng thắn – đã khiến giới tài chính sững sờ khi nói: “Tôi có lẽ không nên nói điều này, nhưng khi bạn thấy một con gián, rất có thể xung quanh còn nhiều con khác.” Câu nói tưởng như đơn giản ấy lại phơi bày nỗi lo ngầm của Phố Wall khi những dấu hiệu đầu tiên của khủng hoảng tín dụng đang xuất hiện, và lần này, nó không đến từ ngân hàng – mà từ thế giới mờ ám của tín dụng tư nhân.

Dimon cảnh báo rằng nếu nền kinh tế Mỹ chững lại, các tổ chức cho vay ngoài ngân hàng – đặc biệt là các “Quỹ đầu tư tín dụng tư nhân cho doanh nghiệp vừa và nhỏ” (BDC) – có thể hứng chịu tổn thất tín dụng lớn hơn bình thường. Hai cái tên First Brands và Tricolor, vừa nộp đơn phá sản, chỉ là những “con gián đầu tiên”. Phía sau chúng là hàng nghìn tỷ USD các khoản vay rủi ro, được cấu trúc và phân phối dưới vỏ bọc của “tín dụng thay thế”, nơi dữ liệu minh bạch chỉ tồn tại trên giấy.

Ngay lập tức, giới BDC phản ứng dữ dội. Marc Lipschultz, đồng CEO của Blue Owl Capital, tuyên bố: “Chúng tôi không thấy tỷ lệ vỡ nợ tăng, không thấy công ty nào gặp khó khăn.” Nhưng thị trường thì không tin vào điều này. Các nhà đầu tư hiểu rằng những tổ chức tín dụng tư nhân có vô số cách để che giấu nợ xấu – từ cơ cấu lại khoản vay đến hình thức “vỡ nợ có chọn lọc”.

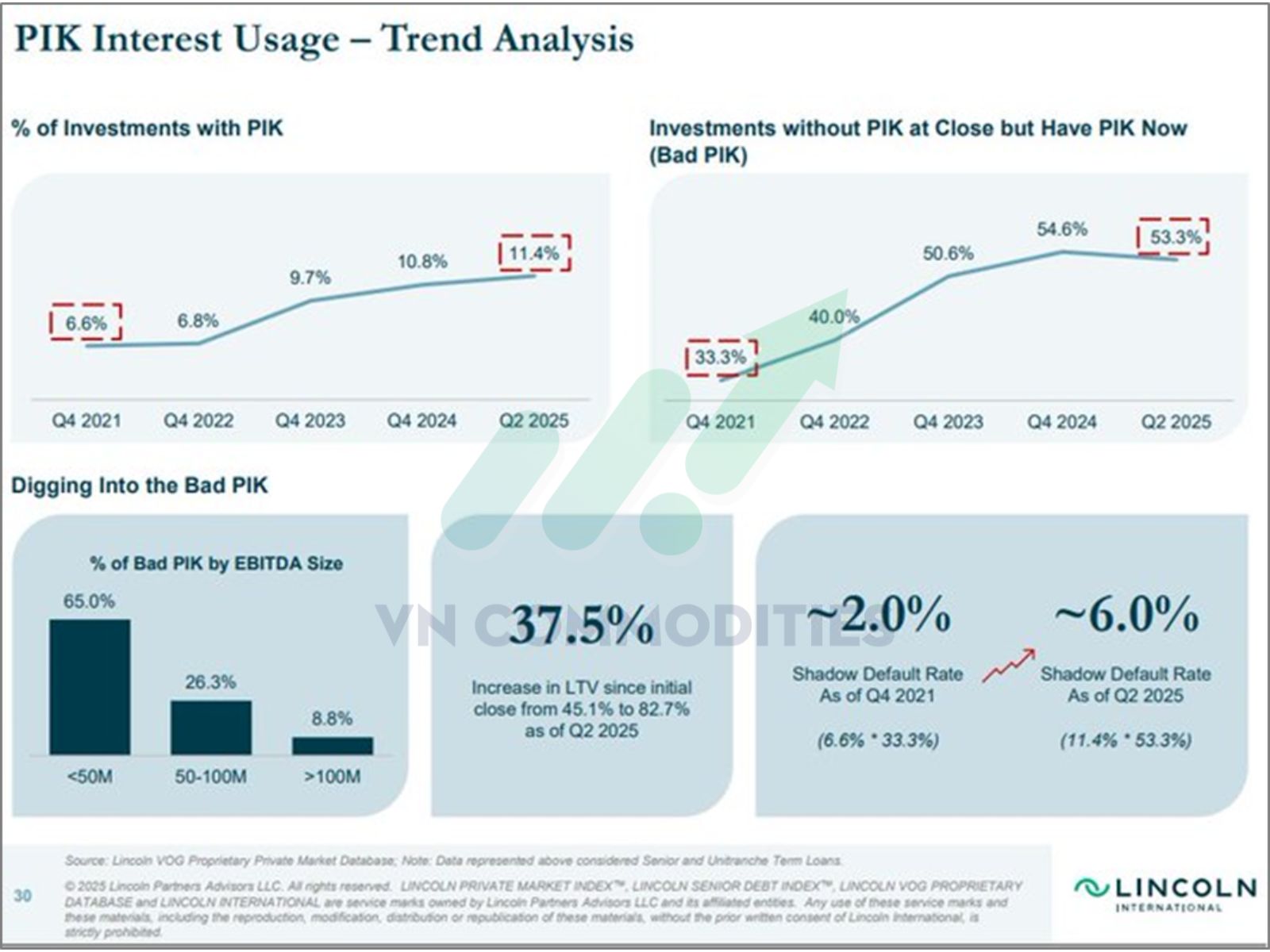

Theo Lincoln International, hình thức trả lãi bằng cổ phần thay vì tiền mặt (PIK interest) đang xuất hiện trong 11% thương vụ cho vay, và hơn một nửa trong số đó là “PIK xấu” – dấu hiệu của doanh nghiệp không còn tiền mặt để trả nợ. Tỷ lệ vỡ nợ ngầm, hay “shadow default”, hiện khoảng 6%, gấp ba lần năm 2021.

Trong khi Dimon nói bóng gió về “ những con gián”, thị trường lại phản ứng rõ rệt. Cổ phiếu của các quỹ tín dụng tư nhân như Blue Owl, Blackstone Private Credit Fund, Oaktree Strategic Credit đồng loạt sụt mạnh từ giữa tháng 7 – đúng thời điểm lợi suất trái phiếu bắt đầu giảm, đồng USD tăng mạnh và đường cong lợi suất toàn cầu dốc xuống. Đó là những tín hiệu cổ điển của giảm phát.

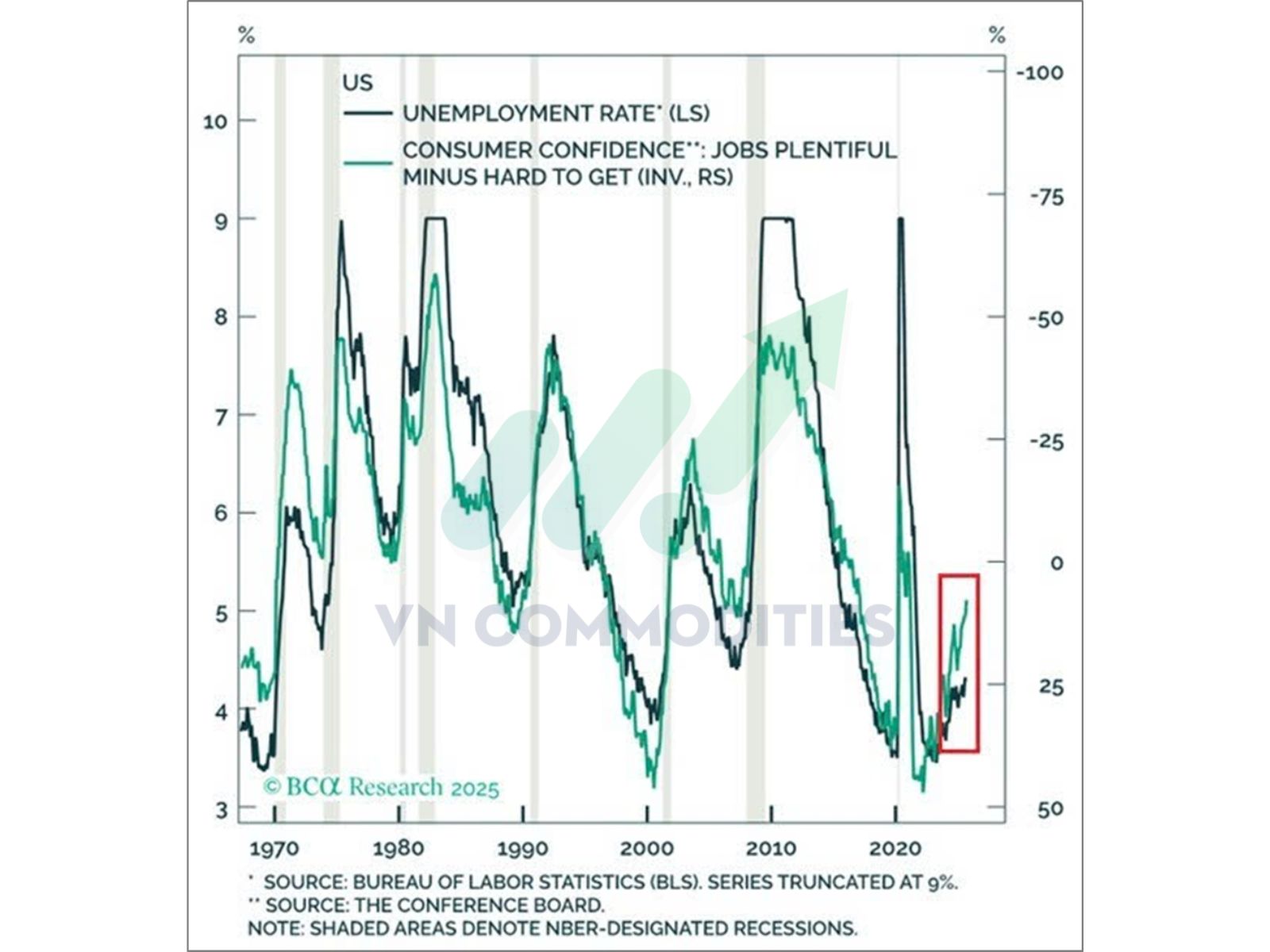

Và khi ngay cả Chủ tịch Fed Jerome Powell cũng thừa nhận rằng “chúng ta đang ở giai đoạn mà nếu số lượng việc làm trống giảm thêm, thất nghiệp sẽ bắt đầu tăng”, thị trường hiểu rằng câu chuyện tăng trưởng đã đến hồi kết.

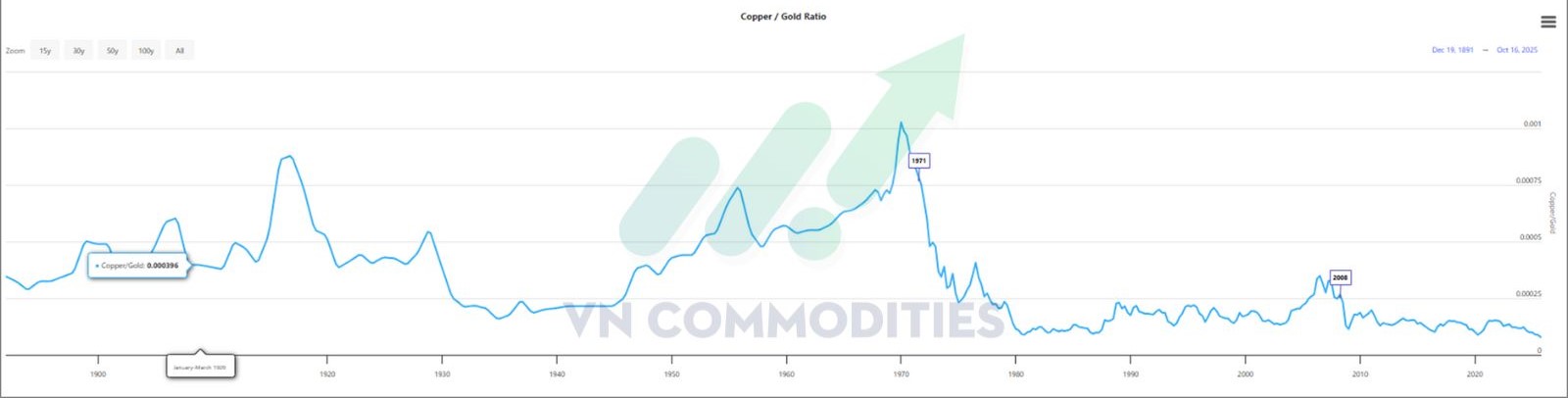

Trên thị trường hàng hóa và tiền tệ, những tín hiệu tương tự đang nhân lên. Giá vàng vượt 4.200 USD/oz – không phải vì lạm phát, mà vì nỗi sợ giảm phát. Tỷ lệ đồng/vàng rơi xuống mức thấp kỷ lục, trong khi giá dầu WTI chuyển sang contango – hiện tượng giá tương lai cao hơn giá giao ngay, thường chỉ xuất hiện khi nhu cầu toàn cầu yếu đi. Lợi suất trái phiếu Đức và Thụy Sĩ giảm mạnh, có nơi âm sâu – dấu hiệu thanh khoản toàn cầu đang co rút nhanh chóng.

Trong một thế giới nơi USD vận hành chủ yếu dưới dạng sổ cái ngân hàng, không phải tiền mặt, vàng và bạc không còn là công cụ phòng hộ lạm phát, mà là thước đo của niềm tin. Khi hệ thống tín dụng toàn cầu rạn nứt, nhà đầu tư rút khỏi tài sản rủi ro, tìm đến những nơi có giá trị thực. Bởi vậy, vàng chỉ tăng khi niềm tin vào hệ thống sụp đổ, chứ không phải khi tiền bị in quá nhiều. Và nếu vàng là thước đo của sợ hãi, thì bạc là hình ảnh khuếch đại của nỗi lo ấy, biểu hiện cho sự lan tỏa của khủng hoảng đến mọi tầng lớp đầu tư.

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)