Dù các công cụ tài chính ngày nay ngày càng phức tạp, lịch sử thị trường hàng hóa phái sinh thực chất đã bắt nguồn từ hàng nghìn năm trước, xuất phát từ nhu cầu kiểm soát rủi ro và ổn định giá hàng hóa thiết yếu. Bài viết này sẽ cung cấp cái nhìn đầy đủ về lịch sử thị trường hàng hóa phái sinh, giải đáp các câu hỏi như hàng hóa phái sinh có từ bao giờ, hàng hóa phái sinh có từ năm nào hay quá trình hình thành và phát triển qua từng giai đoạn lịch sử.

Hàng hóa phái sinh là gì?

Hàng hóa phái sinh là các công cụ tài chính được xây dựng dựa trên giá trị của tài sản cơ sở khác. Các tài sản cơ sở này là những hàng hóa vật chất quen thuộc, được chia thành 4 nhóm chính: nông sản (ngô, lúa mì, đậu tương), kim loại (bạc, đồng, bạch kim), năng lượng (dầu thô WTI, khí tự nhiên) và nguyên liệu công nghiệp (cà phê Robusta, cao su). Thay vì giao dịch trực tiếp hàng hóa vật chất, các bên tham gia thị trường sẽ ký kết các hợp đồng nhằm mua hoặc bán hàng hóa tại một thời điểm trong tương lai với mức giá xác định trước.

Hiện nay, có 4 loại hợp đồng hàng hóa được sử dụng bao gồm: hợp đồng tương lai, hợp đồng kỳ hạn, hợp đồng quyền chọn và hợp đồng hoán đổi. Đây là những công cụ tài chính quan trọng, được áp dụng rộng rãi trên các thị trường phái sinh toàn cầu để phục vụ mục đích đầu tư, đầu cơ cũng như phòng ngừa rủi ro trước biến động giá hàng hóa.

Tại Việt Nam, thị trường hàng hóa phái sinh vẫn đang trong giai đoạn phát triển. Hiện nay, Sở Giao dịch Hàng hóa Việt Nam (MXV) chỉ cho phép nhà đầu tư giao dịch thông qua hai loại hợp đồng chính là hợp đồng tương lai và hợp đồng quyền chọn. Đây là các loại hợp đồng đã được tiêu chuẩn hóa, có cơ chế giao dịch minh bạch và quy trình rõ ràng, giúp nhà đầu tư dễ tiếp cận và thuận tiện trong quá trình tham gia thị trường.

Trong bối cảnh toàn cầu hóa, thị trường hàng hóa phái sinh không chỉ là công cụ phòng hộ mà còn trở thành kênh đầu tư hấp dẫn nhờ tính thanh khoản cao và khả năng sinh lời từ biến động giá.

Lịch sử phát triển thị trường hàng hóa phái sinh

Thời kỳ Cổ đại

Hoạt động giao dịch hàng hóa đã xuất hiện từ hơn 100.000 năm trước, khi con người bắt đầu trao đổi hàng hóa và dịch vụ để đáp ứng nhu cầu cơ bản. Hình thức phổ biến nhất khi đó là “hàng đổi hàng” (barter). Tuy nhiên, phương thức này tồn tại nhiều hạn chế, đặc biệt khi các loại hàng hóa có thời điểm thu hoạch khác nhau hoặc giá trị không tương đương.

Để khắc phục vấn đề này, con người đã sử dụng những loại hàng hóa có thể bảo quản lâu như rượu vang hoặc ngũ cốc làm phương tiện trung gian trao đổi. Ví dụ, có thể trao đổi mặt hàng dễ hư hỏng với rượu vang để sau đó, từ rượu vang đổi lấy sản phẩm của vụ mùa cuối năm đó; tiền tệ trao đổi lúc này là rượu vang. Từ đó, tiền tệ hàng hóa (commodity money) dần hình thành, đóng vai trò trung gian giúp mở rộng hoạt động trao đổi giữa các loại hàng hóa có tính mùa vụ khác nhau. Hầu như mỗi nền văn minh sẽ phát triển một cơ sở tiền tệ hàng hóa để thực hiện các giao dịch.

Đến khoảng 8000 năm trước Công nguyên, khi chữ viết và toán học phát triển tại Sumer – một trong những nền văn minh cổ đại sớm nhất nằm giữa hai con sông Tigris và Euphrates, tại Trung Đông, người Sumer đã sử dụng thẻ đất thay cho rượu vang làm hợp đồng thỏa thuận cung cấp một lượng hàng hóa (tức là họ sẽ đánh dấu trên thẻ đất) vào ngày nhất định với giá cả ấn định ở ngày thỏa thuận.

Đến khoảng 3500 năm trước Công nguyên, các thẻ đất này được thay thế bằng bảng đất sét, và các giao dịch khi đó đã mang đặc điểm tương tự như hợp đồng kỳ hạn hiện đại.

Trong thời kỳ cổ đại, nhiều khu vực khác cũng xuất hiện các hình thức giao dịch phái sinh. Tại Hy Lạp cổ đại, người Athen đã thiết lập các hợp đồng vận chuyển thương mại có tính chất tương tự hợp đồng kỳ hạn.

Cũng có nguồn tài liệu khác cho rằng, nguồn gốc của công cụ phái sinh có thể được bắt nguồn từ hoạt động thương mại sơ khai tại vùng Lưỡng Hà vào những năm 2000 trước Công nguyên, khi mà các hợp đồng đầu tiên về việc thực hiện giao hàng trong tương lai được viết bằng chữ hình nêm trên các tấm đất sét.

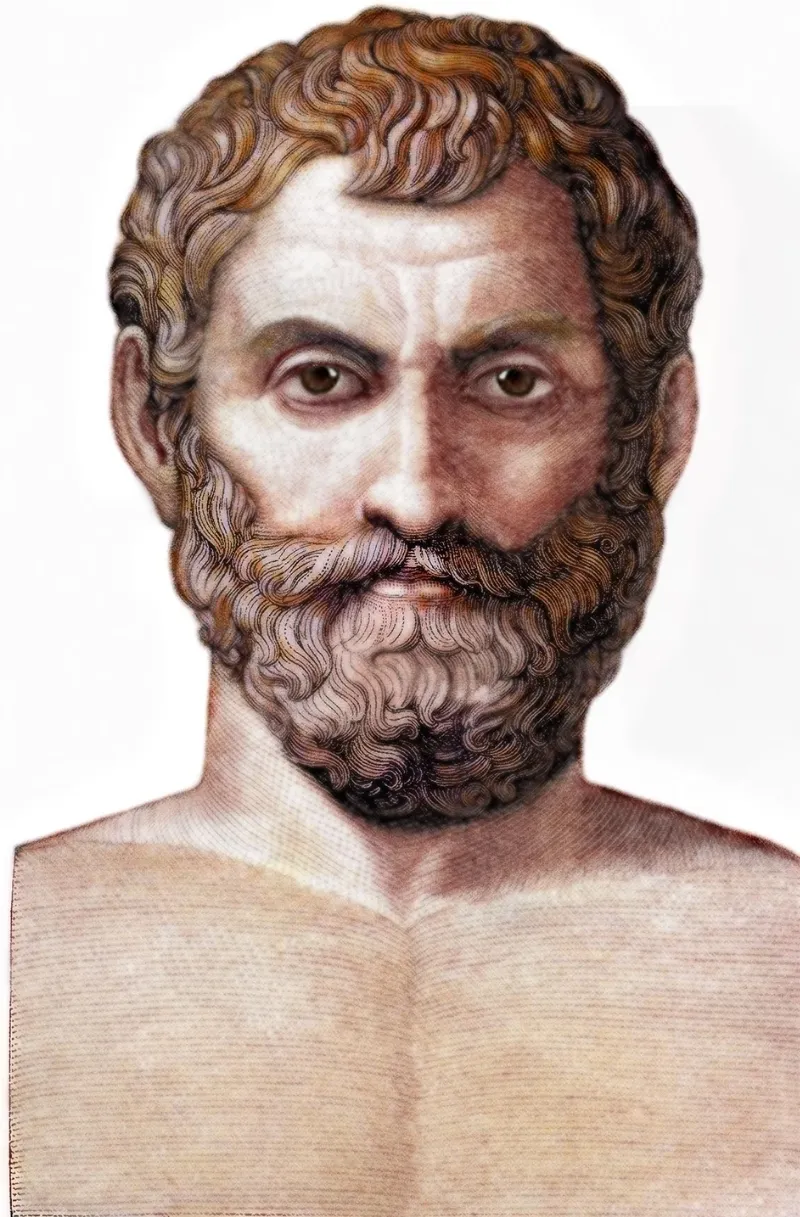

Cũng trong thời kỳ Hy Lạp cổ đại, trong một số tài liệu lịch sử ghi chép vào giữa thế kỷ thứ 4 trước Công nguyên bởi Aristoteles (vào năm 350 trước Công nguyên), có nhắc đến giao dịch quyền chọn đầu tiên trên trong lịch sử thế giới. Giao dịch này được thực hiện bởi triết gia nổi tiếng trong lịch sử Hy Lạp cổ đại Thales – người phát minh ra định lý Ta-lét.

Thales là một nhà toán học và thiên văn học tiêu biểu của nền văn minh Hy Lạp cổ đại, sống vào khoảng năm 624/623 – 548/545 trước Công nguyên.

Trong bối cảnh thời bấy giờ, ô liu và dầu ô liu được ví như “vàng lỏng”, tương tự vai trò của dầu thô trong nền kinh tế hiện đại. Không chỉ phục vụ tiêu dùng và nấu ăn, dầu ô liu còn được sử dụng trong sản xuất nước hoa và các nghi lễ tôn giáo quan trọng, khiến nhu cầu luôn ở mức cao. Điều này kéo theo nhu cầu lớn đối với các máy ép ô liu – công cụ thiết yếu để chế biến trong mùa thu hoạch. Nắm bắt được điều đó, Thales đã chủ động đến các cơ sở ép ô liu và đưa ra thỏa thuận: ông trả trước một khoản tiền nhỏ để có quyền thuê máy ép với mức giá cố định vào mùa thu hoạch. Nếu không sử dụng, các chủ máy vẫn được giữ khoản tiền này và cho người khác thuê.

Khi mùa vụ đến, nhu cầu sử dụng máy ép tăng mạnh nhưng phần lớn các máy đã được Thales “giữ quyền”. Ông không vội cho thuê ngay mà chờ đến khi thị trường thực sự khan hiếm. Khi đó, những người có nhu cầu buộc phải trả giá cao hơn để được sử dụng máy ép. Đây chính là giao dịch quyền chọn đầu tiên trên thế giới và tồn tại mãi cho đến tận ngày nay.

Đến khoảng năm 1100, các thương gia châu Âu phát triển “văn tự hội chợ” (fair letter), một dạng thư tín dụng giữa người mua và người bán. Các văn tự này được thanh toán tại các hội chợ thương mại lớn như Champagne và Brie (Pháp), nơi đóng vai trò trung tâm giao thương của Bắc Âu. Người bán hàng sẽ tập trung hàng hóa sẵn ở hội chợ và người mua cung cấp một “văn tự” làm phương tiện thanh toán và mua hàng. Hội chợ Champagne lúc mới thành lập chỉ phục vụ cho trao đổi nông sản, nhưng về sau phát triển thành thị trường thương mại lớn với nhiều mặt hàng. Hội chợ Champagne trở thành trung tâm thanh toán bù trừ quốc tế cho các giấy nợ, thư tín dụng.

Sau đó, do chiến tranh và biến động chính trị, các hoạt động này chuyển sang Bruges – nơi phát triển mạnh các hợp đồng kỳ hạn. Đến khoảng năm 1309, Bruges trở thành trung tâm tài chính quan trọng của châu Âu. Tuy nhiên, đến khoảng năm 1500, thành phố này suy thoái và hoạt động giao thương chuyển sang Bourse – một tòa nhà dành riêng cho thương nhân địa phương và quốc tế tập trung nhau lại và tiến hành kinh doanh thương mại.

Trong suốt 200 năm tiếp theo, các giao dịch hàng hóa tại phương Tây chủ yếu dựa trên các thỏa thuận tương tự hợp đồng kỳ hạn.

Thời kỳ Phục hưng

Trong giai đoạn từ thế kỷ XIV đến XVI, các thương nhân bắt đầu sử dụng các hợp đồng phái sinh như một phương tiện giao dịch trong thương mại dài hạn. Một trong những công cụ phổ biến khi đó là hối phiếu, có cấu trúc tương tự như hợp đồng quyền chọn hiện nay.

Khi hoạt động thương mại mở rộng, việc sử dụng hối phiếu gia tăng nhanh chóng. Tuy nhiên, đến năm 1541, các giao dịch này đã bị cấm do lo ngại về rủi ro tài chính, khi chúng tạo điều kiện cho hoạt động đầu cơ và tìm kiếm lợi nhuận chênh lệch giá.

Sau khi hối phiếu bị hạn chế, hợp đồng kỳ hạn được áp dụng rộng rãi tại Bruges, Antwerp (Bỉ) và sau đó là Amsterdam (Hà Lan). Antwerp ban đầu là trung tâm giao dịch hàng hóa lớn nhất, và đến năm 1531 đã thành lập sở giao dịch, nơi diễn ra giao dịch hợp đồng kỳ hạn và quyền chọn.

Năm 1565, Sở giao dịch Hoàng gia London được thành lập dựa trên mô hình của Sở giao dịch Antwerp. Sau khi Antwerp suy yếu vào năm 1585, nhiều thương nhân di cư đã góp phần thúc đẩy sự phát triển của các trung tâm tài chính tại Amsterdam và London.

Đến năm 1611, thị trường Amsterdam chính thức đi vào hoạt động, đánh dấu thời kỳ hoàng kim của thương mại Hà Lan. Trong thế kỷ 17 và 18, các giao dịch hợp đồng kỳ hạn và hợp đồng quyền chọn tại đây đã thể hiện nhiều đặc điểm cốt lõi của thị trường phái sinh hiện đại. Từ Amsterdam, các công cụ phái sinh lan sang Pháp vào cuối thế kỷ 17 và tiếp tục mở rộng sang Đức vào đầu thế kỷ 19, chủ yếu phục vụ mục tiêu phòng ngừa rủi ro.

Thời kỳ Khai sáng – Sự ra đời của Sở giao dịch gạo Dojima

Trong khi các hợp đồng kỳ hạn và hợp đồng quyền chọn được xuất hiện lần đầu tại châu Âu, thì bằng chứng đầu tiên về hợp đồng kỳ hạn tiêu chuẩn lại được tìm thấy vào năm 1650 tại chợ gạo Yodoya tại Osaka, Nhật Bản.

Năm 1697, chợ gạo Yodoya được chuyển đến Dojima và phát triển thành Sở giao dịch gạo Dojima.

Sở giao dịch Gạo Dojima được Mạc phủ Tokugawa chính thức cho phép giao dịch gạo vào năm 1730. Sở giao dịch Gạo Dojima bao gồm hai loại thị trường gạo: thị trường shomai (nghĩa là thị trường “gạo thực”) và thị trường choaimai (nghĩa là “gạo trên sổ sách”). Thị trường shomai là thị trường giao ngay và thị trường choaimai là thị trường kỳ hạn.

Trên thực tế, mỗi thương nhân giao dịch gạo cần phải đăng ký và có giấy phép hoạt động trên Sở giao dịch Dojima. Ngoài ra, các thương nhân được chỉ định giao dịch vào những khoảng thời gian cố định

Các hợp đồng được giao dịch dưới dạng hợp đồng kỳ hạn đã được tiêu chuẩn hóa (đơn vị giao dịch tiêu chuẩn là 100 koku, mỗi hợp đồng bằng 100 koku và bước giá tối thiểu được đo bằng 1 koku). Chất lượng gạo cũng được tiêu chuẩn hóa.

Vào cuối kỳ giao dịch, các vị thế phải được tất toán bằng tiền hoặc giao hàng thực thông qua trung tâm thanh toán bù trừ. Các thương nhân cũng phải ký quỹ để đảm bảo thực hiện nghĩa vụ hợp đồng. Đây là những yếu tố rất giống với cơ chế vận hành của thị trường phái sinh hiện đại.

Sở giao dịch Dojima hoạt động cho đến cuối thời Tokugawa (1603–1868) và chính thức đóng cửa vào năm 1869 do những biến động chính trị.

Thị trường phái sinh hiện đại tại Mỹ

Năm 1848, Sở giao dịch hàng hóa phái sinh Chicago – Chicago Board of Trade (CBOT) được thành lập tại một thị trấn, bởi một nhóm các doanh nhân, với mục tiêu điều chỉnh thị trường ngũ cốc vốn rất rối loạn của vùng Trung Tây. Đây là sở giao dịch hàng hóa phái sinh lâu đời nhất vẫn còn hoạt động đến ngày nay.

CBOT đã giúp nông dân và người mua thiết lập các hợp đồng kỳ hạn để cố định giá trước mùa thu hoạch, từ đó giảm thiểu rủi ro biến động giá.

Năm 1973, Hội đồng Thương mại Chicago đã mở Sở giao dịch quyền chọn Chicago. Năm 1975, Hội đồng Thương mại Chicago giới thiệu hợp đồng kỳ hạn tiêu chuẩn lãi suất đầu tiên.

Một bước tiến quan trọng tiếp theo là sự ra đời của giao dịch điện tử vào năm 1992 bởi Chicago Mercantile Exchange. Hình thức này nhanh chóng được chấp nhận rộng rãi.

Bước sang thiên niên kỷ mới, thị trường phái sinh chứng kiến sự tăng trưởng mạnh mẽ cả về quy mô lẫn khối lượng giao dịch. Đến năm 2017, tổng số hợp đồng được giao dịch đã đạt khoảng 25 tỷ, tăng hơn gấp đôi so với năm 2006, phản ánh tốc độ mở rộng nhanh chóng của thị trường này trên phạm vi toàn cầu.

Một trong những yếu tố quan trọng thúc đẩy sự phát triển đó là sự ra đời của giao dịch điện tử, còn được gọi là giao dịch “Point-and-Click”. Hình thức này lần đầu tiên được triển khai tại Chicago Mercantile Exchange (CME) vào năm 1992 và nhanh chóng được thị trường đón nhận nhờ tính tiện lợi, tốc độ và khả năng tiếp cận cao.

Đến năm 2005, cả Intercontinental Exchange (ICE) và CME đã hoàn tất việc chuyển đổi sang hệ thống giao dịch điện tử trên toàn bộ nền tảng. Đây được xem là cột mốc quan trọng, đánh dấu cuộc cách mạng toàn diện trong phương thức giao dịch hàng hóa, góp phần thúc đẩy thanh khoản và mở rộng phạm vi tham gia của nhà đầu tư trên toàn cầu. Nhờ đó, thị trường đạt được mức độ minh bạch cao hơn, thanh khoản tốt hơn và chi phí giao dịch thấp hơn.

Trong thế kỷ 20, thị trường tiếp tục mở rộng sang các sản phẩm tài chính như lãi suất, tiền tệ và chỉ số chứng khoán, đưa phái sinh trở thành một trụ cột quan trọng của hệ thống tài chính toàn cầu.

Thị trường giao dịch hàng hóa tập trung tại Việt Nam

Tại Việt Nam, thị trường giao dịch hàng hóa tập trung bắt đầu hình thành từ đầu thế kỷ 21, với các mô hình giao dịch kỳ hạn cho các mặt hàng như gạo, cà phê, cao su và thép.

Giai đoạn 2002–2010 chứng kiến sự ra đời của một số sàn giao dịch đầu tiên như Sàn Giao dịch kỳ hạn hạt điều( 07/03/2002), Sàn Giao dịch thủy sản Cần Giờ (5/20022) hay Trung tâm giao dịch cà phê Buôn Ma Thuột (BCCE) (04/12/2006). Tuy nhiên, các mô hình này đều gặp khó khăn về thanh khoản, quy mô giao dịch nhỏ và thiếu cơ chế hỗ trợ, dẫn đến việc phải ngừng hoạt động sau một thời gian ngắn.

Tiếp đó, Sàn giao dịch hàng hóa Sài Gòn Thương Tín (STE) và Sở giao dịch hàng hóa Việt Nam (VNX) được thành lập với kỳ vọng phát triển thị trường bài bản hơn. Dù có sự cải tiến về mô hình và tiếp cận doanh nghiệp, các sàn này vẫn không thu hút được nhà đầu tư do chưa kết nối với thị trường quốc tế và thanh khoản thấp, dẫn đến việc dừng hoạt động vào năm 2012.

Ngày 09/04/2018, Thủ tướng Chính phủ ban hành Nghị định số 51/2018/NĐ-CP về việc sửa đổi, bổ sung một số điều của Nghị định 158/2006/NĐ-CP quy định chi tiết Luật Thương mại về hoạt động mua bán hàng hóa qua Sở giao dịch hàng hóa, tạo ra nhiều đột phá, mở ra các cơ hội liên thông và giao thương quốc tế, cũng như cải cách thủ tục hành chính tạo điều kiện cho các Sở giao dịch hàng hóa Việt Nam hoạt động được thông suốt cho đến nay.

Ngày 08/06/2018, Bộ Công Thương cấp Giấy phép số 486/GP-BCT thành lập Sở giao dịch hàng hóa, cho phép sử dụng tên chính thức giao dịch trong nước: Sở giao dịch hàng hóa Việt Nam và tên giao dịch quốc tế: Mercantile Exchange of Vietnam (MXV).

Ngày 18/06/2018, MXV nộp hồ sơ giao dịch các hàng hóa được phép giao dịch liên thông và được Bộ Công Thương chấp thuận theo các nguyên tắc của Nghị định số 51/2018/NĐ-CP. Các sản phẩm giao dịch tại MXV là những mặt hàng chủ lực, sản phẩm thế mạnh, có nhu cầu phòng vệ và đầu tư, nhận được sự quan tâm đặc biệt tại thị trường Việt Nam.

Kết luận

Lịch sử thị trường hàng hóa phái sinh phản ánh quá trình phát triển lâu dài của hoạt động thương mại và tài chính toàn cầu. Từ những hình thức trao đổi sơ khai trong thời cổ đại, trải qua các bước tiến trong thời kỳ Phục hưng và Khai sáng, cho đến sự hoàn thiện tại Mỹ và lan rộng ra toàn thế giới, thị trường này ngày càng khẳng định vai trò thiết yếu trong nền kinh tế hiện đại. Đây cũng chính là câu trả lời rõ ràng cho câu hỏi hàng hóa phái sinh có từ bao giờ và hàng hóa phái sinh có từ năm nào, khi lịch sử của nó kéo dài hàng nghìn năm và liên tục phát triển cho đến ngày nay.

_3_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)

_2_thumb_500.webp)

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)