Tuần qua, các thị trường tài chính toàn cầu rung chuyển giữa lúc diễn ra Hội nghị thường niên của IMF và Ngân hàng Thế giới. Chỉ số “nỗi sợ” của Phố Wall – VIX – bật tăng lên mức cao nhất kể từ tháng 4 trước khi hạ nhiệt. Tuy nhiên, đằng sau những biến động ngắn hạn đó là mối lo dài hạn hơn: hệ thống tài chính toàn cầu đang bước vào giai đoạn nguy hiểm của cái gọi là “chu kỳ tài chính” – con lắc quen thuộc giữa siết chặt và nới lỏng quản lý.

Chu kỳ tài chính – vòng lặp khó tránh

Lịch sử tài chính lặp lại một cách đáng sợ: mỗi cuộc khủng hoảng lớn đều dẫn đến những phản ứng siết chặt mạnh tay từ cơ quan quản lý nhằm ngăn tái diễn thảm họa. Nhưng rồi, theo thời gian, ký ức về khủng hoảng phai nhạt, các biện pháp kiểm soát bị xem là “thái quá”, và áp lực tăng trưởng đẩy con lắc dần nghiêng về phía nới lỏng. Chu kỳ ấy lặp đi lặp lại – cho đến khi sự buông lỏng quá mức lại tạo ra khủng hoảng mới.

Câu hỏi lớn hiện nay: chúng ta đang ở đâu trong chu kỳ ấy? Nhiều bằng chứng cho thấy thế giới tài chính đã bước sâu vào giai đoạn nới lỏng – dù chưa đến mức chủ quan như trước khủng hoảng 2008.

Hướng đi đối lập trong chính sách giám sát

Điều đáng chú ý là, giữa các ngân hàng trung ương – những thể chế vốn hiếm khi công khai bất đồng – lại đang xuất hiện sự chia rẽ sâu sắc về quan điểm ổn định tài chính.

Tại Mỹ, chính quyền Trump đang thúc đẩy mạnh mẽ làn sóng giảm quy định bất chấp những tổn thất tín dụng gần đây ở nhóm ngân hàng. Phó Chủ tịch Fed phụ trách giám sát, bà Michelle Bowman, lập luận rằng khung giám sát hậu Dodd-Frank “đang quá chặt”, trong khi Bộ trưởng Tài chính Scott Bessent kêu gọi nới lỏng quy định để kích thích tăng trưởng. Các yêu cầu vốn với ngân hàng nhỏ đang được hạ xuống, và giọng điệu chung là: “loại bỏ hoàn toàn rủi ro ra khỏi hệ thống ngân hàng là đi ngược lại bản chất của hoạt động ngân hàng.”

Tuy nhiên, không phải ai trong Fed cũng đồng thuận. Cựu Phó Chủ tịch phụ trách giám sát Michael Barr cảnh báo hồi tháng 7 rằng: “Các nhà hoạch định chính sách phải kiên định, không nên nới lỏng trong thời kỳ hưng phấn kinh tế.”

Tại Anh, Ngân hàng Trung ương Anh (BoE) chọn vị thế trung lập hơn. Thống đốc Andrew Bailey thừa nhận một số quy định hậu khủng hoảng có thể “quá tay”, song vẫn cảnh báo không nên phá bỏ những hàng rào an toàn đã được chứng minh hiệu quả. Tuần qua, BoE đã nới lỏng hạn chế về tiền thưởng cho giới ngân hàng – cho phép chi trả nhanh hơn – nhưng khẳng định vẫn tránh xa “mô hình thưởng liều lĩnh” từng gây sụp đổ năm 2008.

Trong khi đó, Chủ tịch ECB Christine Lagarde lại đi theo hướng ngược lại. Bà cho rằng thay vì hạ chuẩn cho ngân hàng chỉ vì hoạt động đang dịch chuyển sang khối tín dụng tư nhân, chính sách nên “nâng chuẩn” đối với cả những tổ chức phi ngân hàng đang hoạt động tương tự ngân hàng.

Rủi ro gia tăng

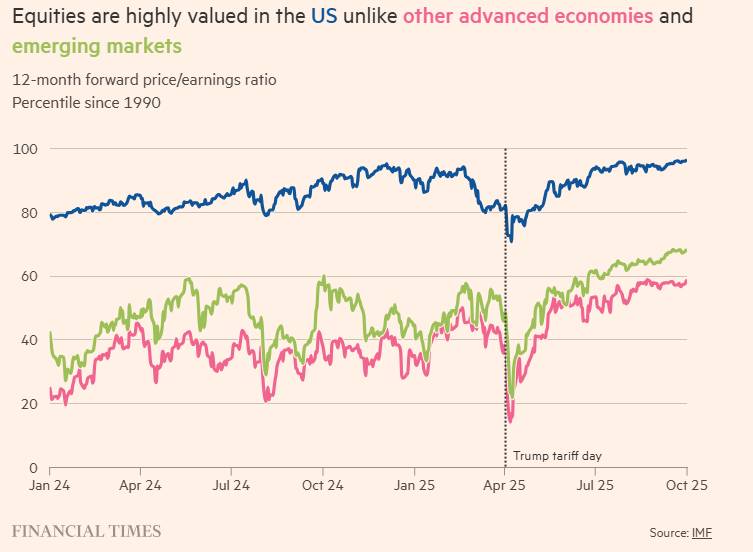

Báo cáo ổn định tài chính toàn cầu mới nhất của IMF cho thấy bức tranh đáng lo: rủi ro tài chính đang ở mức “cao”, với định giá tài sản bị đẩy lên mức căng, nợ công tăng vọt, và rủi ro chồng chéo trong khu vực tín dụng tư nhân. Đặc biệt, thị trường chứng khoán Mỹ đang ở trạng thái hưng phấn cực độ – chỉ số P/E kỳ vọng nằm trong nhóm 4% cao nhất kể từ năm 1990, vượt xa hầu hết các nền kinh tế phát triển khác. Cơn sốt đầu tư vào trí tuệ nhân tạo (AI) làm gia tăng nguy cơ bong bóng cổ phiếu, có thể gây tác động lan tỏa đến toàn bộ hệ thống.

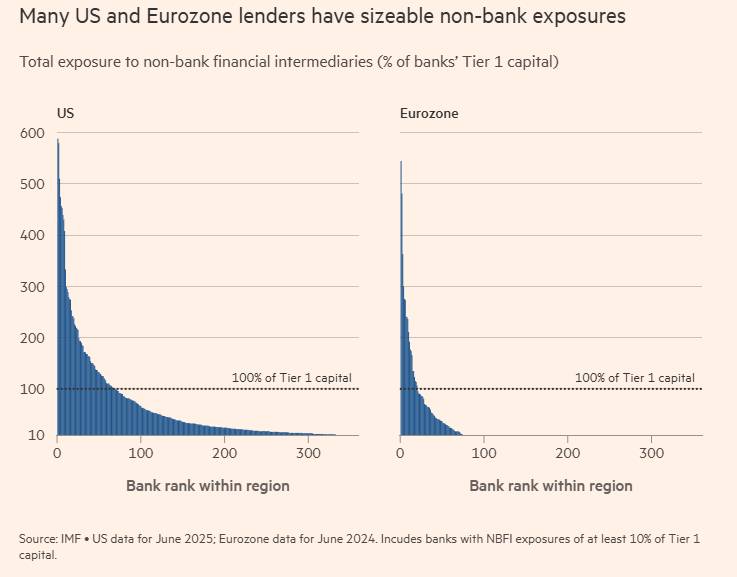

Điều khiến IMF lo ngại nhất là mức độ tiếp xúc của các ngân hàng với quỹ phòng hộ và tín dụng phi ngân hàng. Hiện hơn 40% tài sản của hệ thống ngân hàng toàn cầu nằm tại các tổ chức có mức rủi ro tín dụng ngoài ngân hàng vượt quá vốn tự có – trong đó, một số ngân hàng có mức tiếp xúc gấp 5 lần vốn, chính là kiểu rủi ro từng gây ra chuỗi sụp đổ ngân hàng khu vực Mỹ gần đây.

Sự phân mảnh tài chính toàn cầu – hậu quả của cuộc chiến Nga–Ukraine và quá trình tách rời tài chính Mỹ–Trung – càng làm tăng tính dễ tổn thương của hệ thống, khiến khả năng phối hợp ứng phó khủng hoảng trở nên khó khăn hơn bao giờ hết.

Kết luận

Thế giới dường như đang ở giữa chu kỳ nới lỏng, nhưng chưa rơi vào sự tự mãn mù quáng như năm 2008. Khác với giọng điệu lạc quan của IMF hồi tháng 4/2006 – khi họ mô tả triển vọng “tốt nhất, hoặc thậm chí còn tốt hơn” – báo cáo năm nay mang màu sắc cảnh báo rõ rệt hơn. Tuy vậy, khi ký ức khủng hoảng phai dần và áp lực tăng trưởng gia tăng, con lắc quy định có thể tiếp tục nghiêng về phía buông lỏng – kéo theo nguy cơ tái lập một vòng xoáy khủng hoảng mới.

Sự thiếu đồng thuận giữa các ngân hàng trung ương lớn chỉ khiến quỹ đạo này thêm phần bất định – và hệ thống tài chính toàn cầu, một lần nữa, đứng trước ngã rẽ mong manh giữa ổn định và tự mãn.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Nới lỏng để tăng trưởng – hay nới lỏng để sụp đổ? Câu hỏi khó cho các nhà điều hành toàn cầu

Xuất bản 09:25 - 22/10/2025

_thumb_350.png)

19-11_thumb_500.jpeg)

26-11_thumb_500.jpg)

_3_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)